Первичные документы для расчетов по оплате труда. Документы по учету труда и заработной платы

Читайте также

Документы по учету труда и его оплаты

К документам, регулирующим учет заработной платы на предприятии относятся:

· Трудовой кодекс РФ.

· Налоговый кодекс РФ.

· Федеральный закон №167-ФЗ от 15.12.2001 ФЗ об обязательном пенсионном страховании.

· Федеральный закон №372-ФЗ от 30.11.2011 о бюджете фонда социального страхования.

Оплата труда -- отношения между работодателями и работниками, закрепленные законами и трудовыми договорами, согласно которым работодатель обеспечивает работникам выплаты за их труд.

Заработная плата -- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий работы, а также выплаты компенсационного и стимулирующего характера.

Оплата труда бывает основная и дополнительная.

Основная оплата труда -- оплата за отработанное время либо за количество работ.

К дополнительной относятся выплаты за не отработанное время (оплата отпусков, выходное пособие при увольнении).

Основные формы оплаты труда

Повременная - за определенное количество отработанного времени не зависимо от количества выполненных работ. Эта форма оплаты в свою очередь делится на простую повременную и повременно-премиальную, когда к сумме заработка по тарифу прибавляется премия в определенном проценте к ставке или другому измерителю.

Сдельная. Бывает прямая сдельная -- оплата за число единиц изготовленной продукции и выполненных работ, сдельно-премиальная -- предусматривает премирование за перевыполнение норм выработки, сдельно-прогрессивная -- оплата повышается за выработку сверх нормы, косвенно-сдельная -- оплата труда наладчиков, комплектовщиков и других рабочих в процентном отношении к заработку основных рабочих обслуживаемого участка.

Аккордная. Предусматривает определение совокупного заработка за выполнение определенных стадий работы.

Этапы работы по учету труда и заработной платы

· Начисление заработной платы

· Удержания из заработной платы (НДФЛ)

· Начисление страховых взносов

· Выплата заработной платы.

Документы по учету заработной платы на предприятии

1. Приказ о приеме на работу форма Т 1.

2. Личная карточка форма Т 2.

3. Приказ о переводе форма Т 5.

4. Приказ о предоставлении отпуска Т 6.

5. Приказ о прекращении трудового договора Т 8.

6. Табель учета рабочего времени Т 12, Т13.

7. Лицевой счет Т 54.

8. Расчетная ведомость Т 51.

9. Расчетно-платежная ведомость Т 49.

Для учета всех операций, связанных с оплатой труда и заработной платой, используется счет 70 "Расчеты с персоналом по оплате труда". По кредиту данного счета начисляем зарплату, в дебете учитываем удержания (НДФЛ) и выплату заработной платы. Как было сказано выше, начисление з/пл отражается по кредиту счета 70. Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому со счетом 70 корреспондируют счета 20 "Основное производство" (для производственного предприятия) и 44 "Расходы на продажу" (для торгового предприятия). Соответственно проводка выглядят следующим образом:

Дт 20 (44) Кт 70.

Эта проводка делается на общую сумму начисленной заработной платы за месяц. Для начисления используется табель учета рабочего времени и расчетная ведомость.

Из зарплаты работников ежемесячно удерживается НДФЛ -- налог на доходы физических лиц. Ряд доходов физических лиц не подлежат налогообложению, список этих доходов приведен в ст. 217 Налогового кодекса. В России на настоящий момент НДФЛ высчитывается как 13% от дохода, в данном случае 13% от заработной платы, уменьшенной на сумму налоговых вычетов по НДФЛ.

Налоговый вычет -- сумма, на которую уменьшается налоговая база. То есть из вашей зарплаты отнимают сумму вычета и из полученного результата взыскивают налог. Бывают имущественные, социальные, стандартные и профессиональные налоговые вычеты. Налоговым вычетам в НК РФ посвящены статьи 218-221.

Стандартные вычеты, используемые при расчете заработной платы следующие:

1. 3000 руб. -- вычет предоставляется инвалидам, ветеранам. В статье 218 НК РФ приведен полный список лиц, для которых применяется данный вычет. Главным образом это люди, деятельность которых в прошлом была связана с АЭС (в частности Чернобыльской АЭС, ликвидации аварии и т. д.) и вообще ядерным оружием и радиацией, ветераны ВОВ и военнослужащие, ставшие инвалидами вследствие ранения при исполнении своего воинского долга.

2. 500 руб. -- вычет также предоставляется инвалидам, участникам Великой Отечественной войны, различным группам военнослужащих, список большой, можете сами ознакомиться, прочитав ст. 218 НК РФ.

3. 1400 руб. -- вычет предоставляется за первого и второго ребенка, родителем или опекуном которого является работник. Вычет действует до достижения зарплаты 280000 руб.

4. 3000 руб. -- вычет предоставляется за третьего и последующих детей. Вычет действует до достижения зарплаты 280000 руб.

Удерживается НДФЛ из заработной платы проводкой:

Дт 70 Кт 68,

где счет 68 "Расчеты по налогам и сборам".

Начисление страховых взносов

Страховые взносы платит работодатель. В 2011 г. ЕСН был переименован в страховые взносы и его процент увеличился резко с 26% до 34%, что было существенным ударом по большинству мелких и средних предприятий. Сейчас этот процент уменьшен до 30% и введена дополнительная ставка 10% для зарплаты, превышающей в 2013г. 568 тыс. рублей. Но данные ставки действуют до конца 2013 г. С 2014 г. планируется вернуться к ЕСН и ставке 34%. Все эти изменения, увеличение ставок связаны со сложным состоянием пенсионного фонда и его существенным дефицитом.

Итак, в 2013 г., если общая сумма зарплаты до 568 тыс. руб., то общий процент страховых взносов составляет 30%, страховые взносы состоят из:

1. 22% -- взнос в пенсионный фонд (ПФ РФ).

Взнос в ПФ РФ в свою очередь состоит из:

· для лиц, рожденных в 1966 г. и ранее: 22% -- страховая часть пенсии (6% солидарная часть, 16% индивидуальная часть),

· для лиц, рожденных после 1966 г.: 16% -- страховая часть пенсии (6% солидарная часть, 16% индивидуальная часть) и 6% -- накопительная часть пенсии.

2. 2,9% -- взнос в фонд социального страхования (ФСС).

3. 5,1% -- взнос в федеральный фонд обязательного медицинского страхования (ФФОМС).

Если общая сумма зарплаты с начала года свыше 568 тыс. руб., то процент страховых взносов на выплаты свыше этой суммы составляет 10%. Все эти 10% платятся в ПФ РФ, причем для лиц любого возраста все эти 10% составляют страховую часть пенсии. Страховые взносы рассчитаны, теперь нужно отразить их в бухгалтерском учете с помощью проводок.

Страховые взносы относятся на себестоимость продукции, товаров в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению". Проводка: Дт 20 (44) Кт 69.

Выплата заработной платы

После того, как зарплата начислена по кредиту счета 70, а по дебету счета 70 удержан НДФЛ, оставшуюся часть зарплата выплачиваем работникам, выплачиваем, как правило, наличными из кассы. Поэтому проводка по выплате зарплаты следующая: Дт 70 Кт50.

Первичные учетные документы для отражения расчетов с персоналом по оплате труда утверждены Постановлением Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — постановление № 1). При этом указано, что постановление № 1 принято в целях реализации требований Трудового кодекса РФ. Из этого можно сделать вывод, что унифицированные формы, утвержденные указанным постановлением, продолжают действовать и после 01 января 2013 года (т.к. их применение обусловлено не законом о бухгалтерском учете, а другим законодательным актом — Трудовым кодексом).

Анализ указанных форм показывает, что, несмотря на относительно “молодой” возраст — они введены в действие в 2004 году, все они разрабатывались для ведения “ручного” расчета заработной платы, т.е. без использования специальных программ для расчета заработной платы. По мысли законодателя (в данном случае, Госкомстата РФ), расчет заработной платы (вне специальных программ) должен осуществляться следующим образом:

1. Заполняется табель (форма № Т-12 или Т-13). В начале месяца сотруднику, ответственному за ведение табеля, выдается бланк табеля (совсем пустой или с заполненными ФИО). Ежедневно ответственный сотрудник отмечает по каждому работнику явку/неявку (при сплошном способе регистрации) или только неявку (при используемом способе регистрации отклонений) с указанием причины. По окончании месяца ответственный за ведение табеля подсчитывает общее количество дней и часов, отработанных и пропущенных каждым работником, и табель, подписанный руководителем структурного подразделения и работником кадровой службы, передается в бухгалтерию.

2. На основании табеля бухгалтерия производит расчет заработной платы (на калькуляторе) последовательно по каждому работнику.

2.1. Из табеля в лицевой счет (форма № Т-54) переносятся данные о количестве отработанных дней (часов), использованных отпусках, переводах, увольнении, изменениях в оплате труда (сверяются с данными соответствующих приказов, предоставляемых кадровой службой).

2.2. Рассчитываются отклонения (на основании уже имеющихся данных в лицевом счете сотрудника по начислениям за предшествующие периоды): отпускные (расчет ведется в форме № Т-60), больничные листы (ввиду отсутствия специального документа, видимо, предполагается, что расчет ведется в самом больничном листе), средний заработок, например, за время нахождения в командировке или в других случаях, предусмотренных законодательством (для этого вида расчета также не предусмотрено специальной формы расчета, видимо, по мысли законодателя, расчет ведется “на бумажке”), компенсация за неиспользованный отпуск при увольнении (расчет ведется в форме № Т-61).

2.3. Рассчитываются основные начисления в соответствии с используемой системой оплаты труда (по окладу/тарифу, по сдельным расценкам, премии и т.п.).

2.4. Результаты всех произведенных расчетов заносятся в лицевой счет сотрудника (форма № Т-54) по соответствующим графам (видам оплат) .

2.5. В специальном регистре налогового учета по НДФЛ (в соответствии с требованиям п.1 ст.230 НК РФ) рассчитывается НДФЛ за месяц (нарастающим итогом с начала года с учетом налоговых вычетов и ранее удержанных сумм).

2.6. В лицевом счете отражаются все удержания из заработной платы (включая НДФЛ и межрасчетные выплаты).

2.7. Высчитывается сумма к оплате.

3. На основании лицевых счетов всех работников составляется расчетно-платежная (по форме № Т-49) или расчетная ведомость (по форме № Т-51): последовательно по каждому работнику данные переносятся из лицевого счета в ведомость. Если табель ведется по форме № Т-12, то сведения о начисленных суммах могут быть занесены непосредственно в эту форму, в этом случае отдельная расчетная ведомость не составляется.

4. При необходимости (т.е. при использовании на предыдущем этапе формы № Т-51) составляется платежная ведомость по форме № Т-53.

5. Рассчитывается сумма страховых взносов по каждому работнику в специальном регистре (пп.2 п.2 ст.28 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

6. Сводятся (собираются) в один регистр страховые взносы по всем работникам за месяц.

Использование для расчета заработной платы специализированной программы влечет за собой изменение функций первичных учетных документов, утвержденных постановлением № 1: как и любые другие регистры, при автоматизированной системе обработки информации эти документы вместо функции расчета и накопления информации приобретают функцию получения отчетных данных по произведенным (с помощью специальной программы) расчетам и закрепления полученных данных на бумажном носителе (об этом уже упоминалось в статье ).

Как выглядит расчет заработной платы в специализированной программе (на примере 1С) описано в статье . Для выполнения же требований Трудового кодекса и Госкомстата РФ необходимо, чтобы по результатам каждого месяца или календарного года имелись на бумажном носителе:

I) Табель учета рабочего времени за месяц — формы № Т-12 и Т-13 (последняя применяется при автоматизированной обработке учетных данных) (порядок подготовки табеля при ведении учета в программе 1С ранее изложен в вышеупомянутой статье ; практическое применение табеля при расчете зарплаты в 1С изложено в статье).

II) Расчетные и/или платежные ведомости — формы № Т-49, Т-51, Т-53. Надо сказать, что с точки зрения практического применения формы № Т-49 и Т-51 являются гораздо менее наглядными, чем, скажем, расчетная ведомость в произвольной форме, формируемая в 1С. Однако, для выполнения требования законодательства о первичных документах одна из форм — Т-49 или Т-51 должна быть в наличии. Соответственно, если вы выдаете заработную плату наличными из кассы, то выдача производится по платежной ведомости (форма Т-49 или Т-53) и также необходимо вести журнал регистрации платежных ведомостей (форма № Т-53а).

Обратите внимание, Трудовой кодекс устанавливает только две возможных формы оплаты труда: в денежной форме в валюте РФ (в рублях) и в неденежной форме (не более 20% от начисленной месячной заработной платы) (ст.131 ТК РФ). При этом денежные средства допускается перечислять на указанный работником счет в банке (при соответствующем условии в коллективном или трудовом договоре) (ст.136 ТК РФ). В постановлении № 1 указано, что “на работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются”. Про возможность не составлять платежную ведомость при выплате заработной платы отдельному сотруднику по расходному ордеру не сказано. Из этого можно сделать вывод, что, даже если в платежную ведомость на выплату заработной платы наличными из кассы включен только один работник, выдача должна производиться именно по ведомости, а не по расходному ордеру, оформленному на имя работника.

III) Лицевой счет за календарный год (по каждому работнику) — формы № Т-54 или Т-54а (в последнем случае должны быть распечатаны и вклеены в форму расчетный листки за каждый месяц).

IV) Записка-расчет о предоставлении отпуска работнику — форма № Т-60 (на каждому факту предоставления отпуска).

V) Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) — форма № Т-61 (по факту увольнения).

VI) Справки-расчеты для начислений по среднему заработку и больничным листам (по каждому соответствующему факту) — по форме, разработанной и утвержденной организацией.

VII) Регистр налогового учета по НДФЛ за календарный год (по каждому работнику) — по форме, разработанной и утвержденной организацией.

VIII) Регистр учета начисленных страховых взносов за календарный год (по каждому работнику) — по форме, разработанной и утвержденной организацией.

Согласно приказу № 489 основными формами первичной документации по учету личного состава являются: П-1 «Приказ (распоряжение) о приеме на работу»; П-2 «Личная карточка работника»; П-3 «Приказ (распоряжение) о предоставлении отпуска». П-4 «Приказ (распоряжение) о прекращении трудового договора (контракта)». П-5 «Табель учета использования рабочего времени». П-6 «Расчетно-платежная ведомость работника». П-7 «Расчетно-платежная ведомость (сводная)». Оперативный учет поступления, перемещения и выбытия личного состава на основе названных документов возлагается на сотрудника по кадрам. Прием, перемещение и увольнение работников оформляется приказом (распоряжением) руководителя предприятия типовой формы № П-1, П-3, П-4.

В него включают основную и дополнительную оплату труда, премиальный фонд. (См. Приложение 3). В ООО «Аврора» фонд оплаты труда можно представить в виде схемы (рис.

1).

Как видно из схемы фонд заработной платы этих категорий работников зависит от среднесписочной численности и среднего заработка за соответствующий период времени. Рисунок 1. Схема фонда заработной платы работников ООО «Аврора» Для детерминированного факторного анализа абсолютного отклонения по фонду повременной зарплаты требуется данные, предусмотренные в таблице 2.

Таблица 2 Исходные данные для анализа фонда заработной платы (тыс. руб.) Показатель 2004 2005 2006 отклонение от плана план факт Среднесписочная численность работников 8 9 10 11 +1 Количество отработанных дней одним рабочим в среднем за год 220 218 220 214 — 6 Средняя продолжительность рабочей смены, ч. 7,94 7,80 8,00 7,85 -0,05 Фонд оплаты труда, тыс. руб.

2.1.5 первичные документы по учёту труда и его оплаты.

Ведомости по формам N Т-49, Т-51 и Т-53 составляются в бухгалтерии организации на основе представленных табелей рабочего времени, выписок из приказов о приеме на работу, переводе работников и других служебных перемещениях. Формы различаются тем, что при использовании форм N Т-51 и Т-53 расчет заработной платы производится в одном документе, а выплата — по другому.

При использовании формы N Т-49 выплата заработной платы производится по тому же документу, в котором осуществляется расчет; — журнал регистрации платежных ведомостей (форма N Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации. Ведется в бухгалтерии; — записка-расчет о предоставлении отпуска работнику (форма N Т-60).

Первичная документация по учету кадров и заработной плате

Форма позволяет аккумулировать сведения для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска, а также произвести сам расчет; — записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма N Т-61). Применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора.

Составляется, как правило, работником кадровой службы на основании приказа об увольнении (расторжении трудового договора). Расчет причитающейся заработной платы и других выплат производится непосредственно в форме N Т-61 работником бухгалтерии; — акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма N Т-73).

Первичные документы по учету труда и заработной платы: анализируем нововведения

Важно

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

Условные обозначения отработанного и неотработанного времени представлены на титульном листе формы N Т-12 (применяются также при заполнении табеля по форме N Т-13); — расчетно-платежная ведомость (форма N T-49), расчетная ведомость (форма N Т-51), платежная ведомость (форма N Т-53).

Первичные документы по заработной плате

Второй документ является своеобразной распиской в получении заработной платы. В Т-53а регистрируются ведомости за один календарный год.

В Т-54 отражаются ежемесячные сведения о заработной плате, полученной работником в течение года, там содержаться записи всех начислений и удержаний. В следующем документе по учету заработной платы — записке-расчете на предоставление ежегодного отпуска работнику производится расчет положенной заработной платы и др.

положенных выплат при уходе в отпуск. При увольнении сотрудника в организации составляется Т-61. Сам документ составляется кадровым работником, а расчет производится в бухгалтерии. Учитываются дни, за которые не был взят отпуск и производится компенсация, либо удержания из зарплаты, если отпуск брался авансом.

Первичные документы для расчетов по оплате труда

В связи с тем, что работы по маршрутному листу выполняют несколько человек, то накапливание заработка каждого производится в специальном документе — рапорте о выработке, составляемом за половину месяца или за месяц, либо может дополняться сменным рапортом, в котором указывается выработка рабочих за смену; 3) когда оплата производится бригаде на конечной операции за все операции, закреплённые за бригадой, то применяется ведомость выработки, в которой указывается ФИО и табельный номер работника, номер операции, остаток деталей на начало смены, количество деталей, поступивших с предыдущей операции, остаток деталей на конец смены и количество годных и забракованных деталей.

Документация по учету труда и его оплате

В зависимости от размера предприятия он может вестись как по отдельным подразделениям, так и по предприятию в целом. У каждого сотрудника имеется личный уникальный табельный номер, который фигурирует во всех документах по начислению заработной платы.

Внимание

Суть составления табелей состоит в регистрации всех явок, опозданий или для учета сверхурочных работ. Ведет этот табель руководитель подразделения или другие работники, на которых возложили эту обязанность.

Все правильно оформленные документы попадают в бухгалтерию. Там работник рассчитывает сумму зарплаты к выдаче. Все расчеты по зарплате ведутся в расчетно-платежной ведомости. В некоторых организациях составляют отдельные два документа по начислению заработной платы – расчетную ведомость и платежную ведомость.В первом из них осуществляется исключительно расчет, а во втором указываются только ФИО, табельный номер и сумма к выплате.

Документы по учету и начислению заработной платы

Существуют несколько вариантов форм типовой первичной документации по учету выработки: 1) широко применяется система нарядов, в них указывается количество изготовленной продукции, её качество, расход нормированного времени и другие необходимые показатели. Различают разовые (на 1 смену) и накопительные (на неделю, месяц), а также индивидуальные (форма№Т-40), если работа выполняется одним рабочим и бригадные (форма №Т-41),если работа выполняется бригадой; 2) в серийных производствах, где по одному технологическому процессу изготовляется одновременно серия однородных изделий, применяются маршрутные листы (форма № Т-23),они выписываются на определённую партию деталей и изделий и сопровождает её по всему технологическому процессу обработки изделия.

Первичные документы по учету труда и заработной платы

Юлия Хачатурян, генеральный директор NIKA, RISK PLAN «Справочник экономиста» № 11 2015 Если мы проанализируем нормы закона № 402-ФЗ, получится, что если организация не относится к государственному сектору, то она праве самостоятельно разработать формы используемых документов. Документы должны содержать реквизиты, указанные в п.2 закона №402-ФЗ.

Одновременно первичный документ должен соответствовать другим нормативным актам. Т.е. «свобода творчества» работодателя в создании форм документов несколько ограничена.

Так, например, в информации Минфина РФ N ПЗ-10/2012 сказано следующее: «После 31.12. 2012 г. порядок подписания документов, которыми оформляются операции с денежными средствами, продолжает регулироваться нормативными правовыми актами, утвержденными уполномоченными органами…». В качестве примера Минфин приводит документы, которыми оформляются денежные (кассовые) операции.

Как организовать учет объемов выполненных работ в пищевых цехах?

Какие формы документов применить?

Как на основе первичных документов построить управленческий учет и контроль затрат на оплату труда производственного персонала?

Учет оплаты труда начинается в цехе с оформления первичных документов по учету выработки, объемов выполненных работ отдельных рабочих или бригады.

Основные задачи учета выработки и зарплаты рабочих на предприятиях пищевой промышленности:

- полное своевременное документальное отражение и обеспечение достоверных данных в первичном и бухгалтерском учете операций, связанных с оплатой труда персоналу;

- контроль расходования денежных средств на оплату труда;

- правильное исчисление налогов и сборов, связанных с оплатой труда;

- получение точных данных о стоимости готовой продукции;

- контроль выполнения планов выработки готовой продукции;

- контроль соответствия фактических показателей установленным нормам времени и выработки.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Заработная плата вспомогательных рабочих, инженерно-технических работников, служащих учитывается на счетах затрат «Цеховые расходы», «Общезаводские расходы», «Расходы на содержание и эксплуатацию оборудования», «Внепроизводственные расходы» и т. д.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета . Затем данные группируют в отчетные накопительные ведомости .

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4-11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

«Бригадный» учет

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

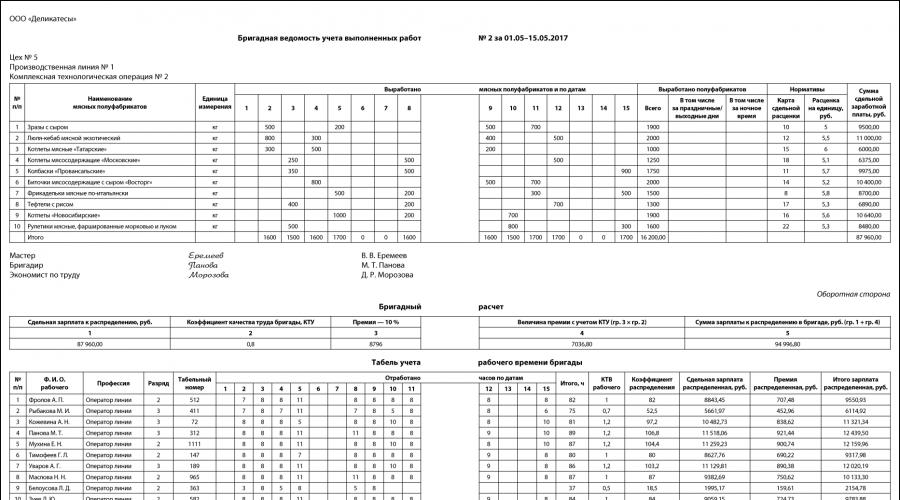

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

Сдельная зарплата:

87 960 × 164 / 1990,9 = 7245,69 руб.

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

Зарплата по видам продукции

По результатам обработки первичных документов в ПЭО формируют накопительные ведомости , которые:

- используются в качестве основания/сверки при формировании калькуляций;

- отображают сводные прямые затраты по видам продукции;

- применяются для расчета процента выполнения норм, контроля норм времени, контроля и сверки объемов выпущенной продукции.

Оптимальный вариант — необходимая форма печатается автоматически по запросу пользователя после ввода в базу данных ведомостей по учету выполненных работ.

Накопительная ведомость трудозатрат по видам продукции полезна для анализа зарплаты по видам продукции, калькулирования себестоимости.

В графе «Основная зарплата» указывается сдельная зарплата из ведомостей учета (индивидуальной, бригадной); в графе «Дополнительная зарплата» — премии, доплата за вредность и пр.

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.

Заключение

Документы по учету зарплаты не должны ограничиваться учетной функции. На основе информации из них важно вести контроль фонда оплаты труда, контроль затрат на оплату труда, включаемых в себестоимость выпущенной продукции, выявлять недочеты в организации производства.

Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией. Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться:

- унифицированными формами;

- самостоятельно разработанными формами с наличием обязательных реквизитов;

- комбинацией первых двух вариантов.

Принятое решение необходимо закрепить в учетной политике и приложить к ней формы первичных документов, используемых организацией.

Правила составления первичных документов

Рассмотрим далее первичные документы по заработной плате, которые необходимо использовать при учете расчетов с сотрудниками. В статье будут приведены унифицированные формы. Их можно переработать в соответствии с нуждами бухгалтерии предприятия, оставив в любом случае обязательные реквизиты, перечисленные в п. 2 ст. 9 закона 402-ФЗ:

- наименование документа;

- дату составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной деятельности;

- величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

- наименование должности лица, совершившего операцию и ответственного за ее оформление.

Первичные документы по заработной плате могут быть составлены как на бумажных носителях, так и в электронном виде. Во втором случае они должны быть подписаны электронной цифровой подписью. Подробнее об этом читайте в статье .

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. По ссылке можно ознакомиться с примером заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

Следующий блок первичных документов по учету заработной платы:

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

Не знаете свои права?

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Образец платежно-расчетной ведомости представлен по ссылке .

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику. вы найдете пример заполнения.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке .

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. пример заполнения ведомости.

Лицевые счета работников

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

С образцом лицевого счета сотрудника можно ознакомиться по ссылке .

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.