Ндфл удержанный в 1с 8.2 зуп. Бухучет инфо

Читайте также

Обработка «Создание документов перечисление НДФЛ»

Методология использования обработки для формирования документов «Перечисление НДФЛ в бюджет».

Начнем издалека…

В момент удержания НДФЛ, в учете регистрируется обязанность налогового агента (организации) перечислить в бюджет сумму налога, удержанную из зарплаты сотрудников. При этом, необходимость эта регистрируется в точности такой же датой, как и дата удержания налога. Суммы к перечислению (обязательства налогового агента) регистрируется в разрезе ставок налогообложения (13%, 30%, 9% и т.д.), месяцев налогового периода (т.е. месяцев, в которых зарегистрирован доход и налог) и территориальной принадлежности (ОКТМО/КПП). Факт перечисления НДФЛ также регистрируется в разрезе этих признаков, с целью обеспечения правильного формирования отчетности по НДФЛ и расчетов с бюджетом.

Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу, используется регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ (меню Операции - Регистр накопления - Расчеты налоговых агентов с бюджетом по НДФЛ).

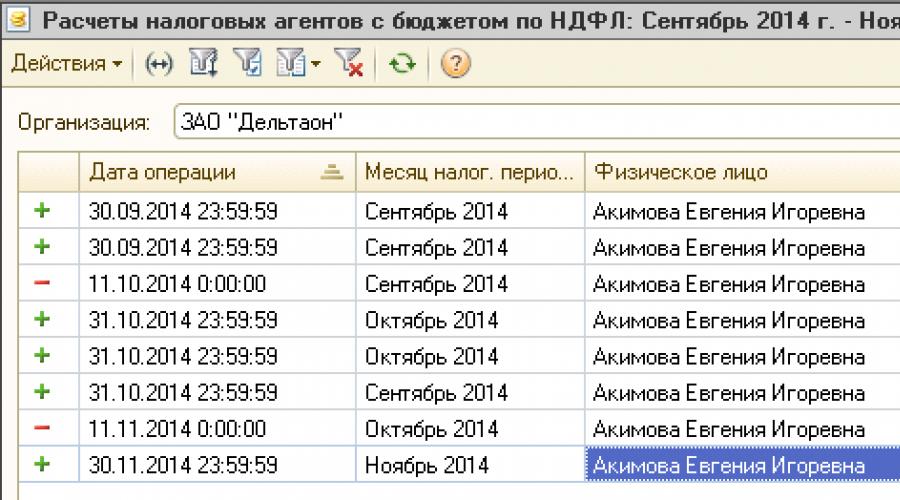

Рассмотрим обычную ситуацию:

За период сентябрь-октябрь Акимова Евгения Игоревна работала в обособленном подразделении, затем была переведена в другое обособленное подразделение и принесла больничный лист за предыдущий период. Получится такая картина по суммам начислений и удержанного НДФЛ:

Чтобы было правильно по нашему примеру, в сентябре нужно было отразить сумму НДФЛ по разным ОКТМО/КПП, а в октябре сумму пересчитанного НДФЛ за сентябрь нужно было отразить с минусом, а за октябрь весь НДФЛ полностью. Но на практике, отражаются суммы удержанного НДФЛ без учета месяца и территориальной принадлежности, ориентируясь только на удержания. Например, так:

Заполнение документа «Перечисление НДФЛ в бюджет РФ» без использования обработки, если в документе указана сумма перечисления, больше удержанной суммы налога, то она полностью будет распределена между физическими лицами, в результате будет зарегистрирован тот факт, что по каждому физическому лицу, указанному в документе, налога перечислено больше, чем удержано. В этом случае из учета не только будет полностью списана необходимость перечислить по каждому физическому лицу сумму налога, но и будет зарегистрирован излишне перечисленный налог, т.е. "необходимость со знаком минус". Такая необходимость на последующие месяцы налогового периода не переносится, т.е. не может быть зачтена при регистрации необходимости перечислить удержанный по этому физическому лицу налог за другой месяц налогового периода, по другой ставке налога, по другим кодам ОКТМО и КПП. Такой подход основывается на положениях НК РФ и подтверждается письмом ФНС от 19 октября 2011 г. № ЕД-3-3/3432@, в котором сказано:

"… ежемесячное перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц налога на доходы физических лиц, не является налогом. В таком случае налоговому агенту следует обратиться в налоговый орган с заявлением о возврате на расчетный счет организации суммы, не являющейся налогом на доходы физических лиц и ошибочно перечисленной в бюджетную систему Российской Федерации".

Поэтому следует с осторожностью перечислять суммы НДФЛ в бюджет и соответственно отражать этот факт в программе. Если все-таки была перечислена сумма большая, чем полагается, то в программе этот факт регистрировать не следует, т.е. в качестве общей суммы следует указать сумму равную удержанной, а сумму, не являющуюся налогом, вернуть из ИФНС.

Как видно из отчета, в учете образовались отрицательные суммы налога, необходимые к перечислению. Такие суммы на дальнейшее ведение учета (по другим месяцам налогового периода, другим ставкам, другим кодам ОКТМО/КПП) никакого влияния оказывать не будут, т.к. "не являются налогом". При правильном отражении всех операций в программе такие суммы говорят о некорректности ведения взаиморасчетов с ИФНС и согласно письму ИФНС от 19 октября 2011 г. N ЕД-3-3/3432@, не являются налогом, т.к. были лишь перечислены, а начислены и удержаны не были.

В результате, при формировании 2-НДФЛ получится переплата и/или недоплата по разным ОКТМО/КПП и периодам.

Нарушение по периодам получения дохода не слишком принципиально, если они произошли в одном налоговом периоде (году), но если это произошло между годами, то будут ошибки при формировании отчетности по НДФЛ.

Такая ситуация может возникнуть из-за:

- Некорректного отражения в программе платежных поручений документами Перечисление НДФЛ в бюджет РФ, когда одним документом отражается перечисление налога за несколько различных месяцев налогового периода.

- Некорректного отражения в программе платежных поручений документами Перечисление НДФЛ в бюджет РФ, когда одним документом отражается перечисление налога без учета территориальной принадлежности.

- Пересчета прошлых месяцев - например, ввод больничного, вместо отпуска. Пересчет зарплаты и т.д.

Правильное оформление документов перечисления весьма трудоемко (именно поэтому возникает «пересортица»).

Обработка по перечислению НДФЛ в бюджет позволяет проанализировать остатки и сформировать суммы к перечислению автоматически, с учетом излишне уплаченных сумм НДФЛ - т.е. автоматически заполнить документы с минусами, и провести эти же суммы в другие периоды (на других сотрудников, и т.д.).

В связи с этим, целесообразно сначала заводить документ «Перечисление НДФЛ в бюджет», и лишь потом, на основании суммы из этого документа, оплачивать НДФЛ. При создании документов, в качестве номера платежного поручения устанавливается формальное значение, после получения данных о фактических номерах и датах платежных поручений формальные номера нужно изменить. Программа позволяет регистрировать один номер и дату платежного поручения в нескольких документах.

Порядок использования обработки

Открываем обработку. Открыть её можно через «Файл» - «Открыть», или сохранить в программе во внешних отчетах и обработках.

1. Выбираем организацию. Если организация не выбрана, то будут проанализированы остатки по всем (это может быть долго).

2. Проставляем дату документа.

В созданных документах эта дата будет стоять как дата документа, дата платежа, дата платежного поручения, и еще на эту дату будут проанализированы остатки. Для примера:

3. Установленная галочка «Только положительные суммы» говорит о том, что в список остатков будут выведены данные только о положительных остатках в регистре «Расчеты налоговых агентов с бюджетом по НДФЛ».

4. Нажимаем на кнопку «Заполнить остатками».

После этого действия обработка анализирует остатки по регистру накопления «Расчеты налоговых агентов с бюджетом по НДФЛ» и создает строку в табличной части на каждую совокупность {Месяц налогового периода + ОКАТО/КПП (или ОКТМО/КПП) + ставка НДФЛ.}

Для того, чтобы лучше понимать, о чем я говорю, посмотрим универсальный отчет по данному регистру с группировками по месяцу, ОКАТО, ставке НДФЛ:

Как видим, за январь 2010 будет создан 1 документ, за февраль 2010 - тоже один, за март 2010 - уже два, т.к. в этом месяце происходила смена ОКАТО/КПП (или были начисления НДФЛ на разные ОКАТО/КПП), и в апреле 2010 - создастся уже 4 документа перечисления.

4) Перед тем, как нажать на кнопку «Создать документы» мы можем удалить лишние строки из таблицы (кнопка Del/Delete на клавиатуре). Нажимаем на «Создать документы»

Для того, чтобы открыть созданные документы выбираем в табличной части нужный документ и нажимаем на кнопку «Открыть документ» (он пока пустой):

5) Для того, чтобы заполнить созданные документы, мы можем воспользоваться кнопкой «Заполнить и провести документы», находящейся в форме обработки, если хотим сделать это автоматически, или можем заходить в созданный документ и заполнять его стандартным путем (кнопка «Заполнить» - «Физ.лицами, получавшими доходы»).

После заполнения документа обязательно проверяем номер платежного поручения (он был присвоен программой автоматически, поэтому лучше его изменить), дату платежа, дату платежного поручения.

6) Если в обработке установить флажок «Перезаполнение», то все документы, которые уже были созданы, будут отменены и сформируются новые документы. Обработка ищет существующие документы на перечисление по соответствию даты документа, месяца налогового периода, ОКАТО/КПП, ставке НДФЛ. У найденных документов перезаполняются реквизиты шапки, очищается табличная часть. При этом ранее введенные сведения не сохраняются! Если документов введено несколько, то она изменит первый найденный.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате и сразу перечислить ее в бюджет.

Учет перечисленного в бюджет НДФЛ в разрезе физических лиц в программе необходимо вести с целью автоматического формирования отчета «Регистр налогового учета по НДФЛ» и заполнения документов «Справка 2-НДФЛ» (как для сотрудника, так и для передачи в ИФНС), так как этого требует законодательство.

То, какими документами и в какой момент (какой датой) будет зарегистрирован в программе удержанный НДФЛ, зависит от настройки параметров учета (см. Рис. 1).

Если здесь флаг снят, то удержанный налог регистрируется в учете документами, отражающими факт выплаты сотруднику денежных средств («Зарплата к выплате организаций» при упрощенном учете взаиморасчетов или «Расходный кассовый ордер», «Выписка банка на перечисление зарплаты», «Депонирование организаций» при обычном учете взаиморасчетов).

Если флаг установлен, то удержанный налог регистрируется одновременно с исчисленным одним и тем же документом.

Суммы перечисления НДФЛ регистрируются в программе отдельным документом «Перечисление НДФЛ в бюджет РФ» (меню «Расчет зарплаты по организациям» - «Налоги и взносы» - «Перечисление НДФЛ в бюджет РФ»).

В документе вручную указывается общая сумма перечисленного налога, дата его перечисления, месяц налогового периода, ставка налогообложения, коды ОКАТО/КПП, а также реквизиты платежного документа.

Рассмотрим учет НДФЛ в разрезе физических лиц на примере. Для этого начислим зарплату документом «Начисление зарплаты сотрудникам организаций».

При проведении данного документа в системе будет зарегистрирован НДФЛ как начисленный и удержанный (при использовании настройки «При начислении НДФЛ принимать исчисленный налог как удержанный»), а также зарегистрирована необходимость перечисления удержанного НДФЛ в бюджет. Это можно увидеть в отчете «Анализ начисленных налогов и взносов» на вкладке НДФЛ (см. Рис. 2).

Далее следует ввести документы на выплату зарплаты: «Зарплата к выплате организаций» при включенном упрощенном учете взаиморасчетов. Если упрощенный учет взаиморасчетов не включен, то потребуется ввести еще и документы «Расходный кассовый ордер» при выплате через кассу и/или документы «Платежное поручение исходящее» и «Выписка из банка на перечисление зарплаты» при перечислении через банк.

Информацию о перечислении НДФЛ следует отразить документом «Перечисление НДФЛ в бюджет РФ». Общая сумма перечисленного налога, вручную указанная в документе, автоматически распределяется по физическим лицам пропорционально суммам, которые ранее были зарегистрированы в качестве необходимых к перечислению (см. Рис. 3).

В типовой конфигурации принято следующее правило: дата платежа должна быть строго больше даты, которой зарегистрирована необходимость перечисления налога в бюджет. То есть принято допущение, что налог в бюджет перечисляется не ранее, чем на следующий день после дня, считаемого выплатой дохода. В нашем примере удержанный налог регистрируется документом «Начисление зарплаты сотрудникам организаций», то есть 31.01.12. Значит, дату платежа в документе «Перечисление НДФЛ в бюджет РФ» можем указать 01.02.12. Если же упрощенный учет НДФЛ не включен, то дату платежа следует указывать следующую после регистрации выплаты дохода физическому лицу. Если дата выбрана неверно, то автоматического распределения не произойдет и программа укажет ошибку: «Не обнаружены данные для записи в документ».

Хотелось бы обратить внимание, что в документе «Перечисление НДФЛ в бюджет РФ» дата платежа больше даты регистрации удержанного налога только с целью автоматического заполнения документа. После выполнения распределения перед проведением целесообразно в качестве даты платежа указать реальную дату платежа для последующего правильного ее отражения в «Регистре налогового учета по НДФЛ».

Если перечисленная сумма меньше или больше удержанной, то программа распределит ее между физическими лицами таким образом, что в результате будет зарегистрирован тот факт, что по каждому физическому лицу перечислено налога меньше (больше), чем удержано.

При перечислении суммы НДФЛ меньше, чем удержано после проведения документа «Перечисление НДФЛ в бюджет РФ», в учете останется зарегистрированной необходимость перечислить по каждому лицу разницу между образовавшимися суммами.

При вводе следующего документа сумма в нем будет распределена пропорционально оставшимся необходимым к перечислению суммам.

При перечислении суммы НДФЛ больше, чем удержано, в учете будет зарегистрирован излишне перечисленный налог, то есть необходимость со знаком «минус».

Такая необходимость на следующий месяц не переносится и не будет зачтена при вводе следующего документа «Перечисление НДФЛ в бюджет РФ». Такой подход основывается на положениях НК РФ и подтверждается письмом ФНС от 19.10.2011 №ЕД-3-3/3432, в котором сказано, что перечисленные в бюджет суммы, превышающие сумму фактически удержанного НДФЛ, не являются налогом и в таком случае налоговому агенту следует обратиться в ИФНС с заявлением о возврате этих сумм на расчетный счет.

Таким образом, следует с осторожностью перечислять суммы НДФЛ в бюджет и внимательно отражать этот факт в программе. Если же все-таки была перечислена сумма большая, чем нужно, то в программе этот факт регистрировать не следует, то есть в качестве перечисленной следует указать сумму, равную удержанной, а сумму, не являющуюся налогом, вернуть из ИФНС. Автоматических средств контроля такой переплаты типовая конфигурация не содержит.

Распределение сумм НДФЛ в документе «Перечисление НДФЛ в бюджет РФ» между сотрудниками можно заполнять вручную, исходя из собственных соображений.

Отражение перечисления НДФЛ с «межрасчетных» выплат

Для повышения точности отражения в регистре налогового учета дат выплаты «межрасчетных» доходов, дат исчисления и удержания с них налога, начиная с релиза 2.5.57 в программе «1С:Зарплата и Управление Персоналом» реализован новый подход, призванный заменить ранее используемый.

Теперь дата выплаты дохода фиксируется непосредственно документами, которыми эти доходы начисляются:

Начисление отпуска сотрудникам организаций;

Начисление по больничному листу;

Регистрация разовых начислений сотрудникам организаций;

Начисление дивидендов организаций.

Для отпускных дата выплаты дохода заполняется датой, на 3 дня меньшей даты начала отпуска.

Для заполнения даты выплаты остальных «межрасчетных» доходов» (кроме дивидендов) программа обращается к настройкам параметров учета на закладку «Выплата зарплаты».

Дата выплаты заполняется при создании нового документа по следующим правилам:

1) если хотя бы одна из дат в параметрах учета не заполнена, то подставляется текущая (рабочая) дата;

2) если обе даты заполнены, то из этих дат выбирается ближайшая очередная дата к текущей (рабочей), т.е. либо дата выплаты аванса, либо дата выплаты зарплаты в этом или следующем месяце;

3) если текущая (рабочая) дата совпадает с одной из дат выплаты, то подставляется ближайшая очередная дата выплаты.

Для дивидендов дата выплаты дохода по умолчанию заполняется при создании нового документа «Начисление дивидендов организации» его датой (т.е. фактически рабочей датой).

Хотелось бы обратить внимание, что для уже имеющихся до обновления на релиз 2.5.57 в базе документов дата выплаты при обновлении будет заполнена автоматически в соответствии с теми данными, которые зарегистрированы в учете. Для отображения этих дат в регистре налогового учета документы необходимо перепровести, при необходимости исправив даты на реальные даты выплаты дохода.

- 1 Возможные ошибки при исчислении НДФЛ в программе 1С 8.2 ЗУП 2.5

- 2 Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 ЗУП 3.0.

- 3 Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 Бухгалтерия 3.0

- 4 Возможные ошибки при исчислении НДФЛ

- 5 Возможные ошибки в межрасчетных документах на примере 1С 8.3 ЗУП 3.0

- 6 Возможные ошибки в межрасчетных документах на примере 1С Бухгалтерия 3.0

- 7 Возможные ошибки в межрасчетных документах на примере 1С 8.2 ЗУП 2.5

Возможные ошибки при исчислении НДФЛ в программе 1С 8.2 ЗУП 2.5 Рассмотрим в программе 1С ЗУП 2.5 на примере документа «Отпуск». Начислили отпускные, которые изначально планировали выплатить 29.01.2016 г. По факту выплата производится 28.01.2016 г. Поэтому дату выплаты дохода в документе начисления отпуска мы изменяем на 28.01.2016 г.

У некоторых пользователей программы 1с 8.3 проблемы с ндфл. а как у вас?

Есть какие либо способы откатить с последнего обновления и даже на несколько штук назад. В ноябре было еще все хорошо.А сейчас от бессилия просто уже тупо плакать хочется Добавлено: 19 Янв 2018, 11:27 Цитата: Геннадий ОбьГЭС от 19 Янв 2018, 05:49 На всякий случай уточню — документы перепрводили (включая непроведенные), месяцы перезакрывали? Ну, как на это ответить можно по скриншоту и отсутствию даже минимальной информации Геннадий ОбьГЭС, подскажите, пожалуйста, какую именно информацию предоставить? Я начинала все с нуля, последовательно вносила и проводила начисления — ведомости — выплаты.

Ничего не помогает. То, что после обновлений, кардинально поменялись таблицы начислений, это факт. Я не понимаю технических тонкостей, но в обновлении явно что то не то.

Учет ндфл в 1с 8.3 бухгалтерия 3.0

Важно! Что бы избежать возможных ошибок по НДФЛ отслеживайте в программе 1С 8.3 (8.2) соответствие между датой дохода в регистре учета доходов и датой дохода в регистре учета налога, в противном случае в программе будут ошибки при начислении налога. При регистрации каких-либо доходов в программе фиксируется дата фактического получения дохода.

Для доходов с кодом 2000 – это последний день месяца начисления. Для иных доходов – это планируемая дата выплаты из соответствующего документа начисления.

Когда рассчитывается налог, то в программе происходит анализ с какого именно дохода этот налог начисляется, и определяется дата фактического получения дохода, которая фиксируется в регистре учёта налога. Почему может возникать разница в дате получения дохода, которая учитывается в регистре учёта доходов и регистре налогового учета по НДФЛ? Рассмотрим ниже.

Ндфл исчисленный не равен удержанному

Возможные ошибки в межрасчетных документах на примере 1С 8.3 ЗУП 3.0 На примере программы 1С ЗУП 3.0 в документе «Отпуск» планируемая дата выплаты 28.01.2016, но дату документа установим 30.01.2016 г., то есть позже планируемой даты выплаты. Проведем его. Запись Регистра учета налога у нас сформировалась по состоянию на 30.01.2016 г.

Важно

Если мы выплачиваем отпускные раньше даты документа – 28.01.2016 г. как и планировали, заполняем ведомость, видим – не заполняется НДФЛ удержанный. По состоянию на 28.01.2016 нет исчисленного налога. Соответственно, при проведении такой ведомости НДФЛ удержанный не регистрируется.

Внимание

Если с датой документа все нормально и она раньше планируемой даты выплаты: То при заполнении ведомости тоже все будет хорошо, налог будет определен. При проведении Ведомости зафиксирован как удержанный налог.

Проблема с ндфл

Возможные ошибки в межрасчетных документах на примере 1С Бухгалтерия 3.0 В программе 1С Бухгалтерия 3.0 все тоже самое. Важна дата документа. Рассмотрим на примере документа «Отпуск». Планируемая дата выплаты – 28.01.2016 г., а дату документа намеренно поставим позже, например, 30.01.2016 г. Проведем документ. Исчисленный налог зарегистрировался по состоянию на 30.01.2016 г.

После проведения выплаты, причем не в Ведомости, а именно выплату «Выдача наличных» или списание с расчетного счета раньше, чем дата документа «Отпуск», то удержанный налог не регистрируется, не определяется и не фиксируется в Регистре. Поэтому важна дата документа, если мы поставим 28.01.2016 г. и перепроведем выдачу наличных, то запись по НДФЛ удержанному сформировалась, все попало в Регистр и дальше попадет в форму 6-НДФЛ.

Возможные ошибки ндфл в 1с 8.3 и 8.2 – как найти и исправить

Также здесь есть дата выплаты и при изменении этой даты все меняется автоматически. Дата получения дохода для НДФЛ изменяется также автоматически.

Но, на всякий случай, проверяйте. Возможные ошибки при исчислении НДФЛ Также при исчислении НДФЛ, мы должны обращать внимание на дату начисления налога. Это актуально для программ третьей версии. Дата начисления налога должна быть строго до даты удержания налога.

Если на момент удержания налога, сам налог не начислен, то удерживать, собственно, нечего. Важно! Отслеживайте в программе 1С: даты межрасчетных документов – это дата начисления налога, если на момент выплаты налог не начислен, то он не будет удержан. Особенно это актуально для незарплатных доходов, так как в качестве даты начисления налога фиксируется дата документа. Таким образом, в третьей версии дата документа «Отпуск», дата документа «Больничный» и других документах тоже важна.

Но если мы меняем дату в основной форме документа, автоматически происходит изменение даты в форме «Подробнее о расчете НДФЛ». Здесь проще, программа ЗУП 3.0. сама нам гарантирует, что эти даты будут совпадать.

Единственное, в текущем релизе программы 1С есть ошибка для документа «Больничный лист». Если он выплачивается с зарплатой, и мы меняем дату выплаты, то в этом случае дата получения дохода в форме «Подробнее о расчете НДФЛ» сама не меняется.

Здесь нужно сделать перерасчет, либо поменять дату в форме «Подробнее о расчете НДФЛ» вручную. Для всех других случаев, дата учета НДФЛ должна меняться автоматически при дате выплаты. Но на всякий случай, этот момент проверяйте, контролируйте совпадение дат. Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 Бухгалтерия 3.0 Что касается программы 1С Бухгалтерия 3.0, здесь также есть два межрасчетных документа «Больничный лист» и «Отпуск».

Одна строка в НДФЛ с «минусом» от 29.01.2016 г, а вторая строка с «плюсом» от 28.01.2016 г. В 6-НДФЛ добавляются еще две группы строк с 100 по 140. В одной все сторнируется, а в другой – все начисляется заново. Чтобы такой ситуации не возникало, внимательно отслеживайте дату получения дохода, которая будет учтена в Регистре учета доходов и дату получения дохода, которая будет учтена в Регистре учета налога.

Они должны совпадать. Возможные ошибки при исчислении НДФЛ в программе 1С 8.3 ЗУП 3.0. В программе 1С ЗУП 3.0 дата получения дохода также учитывается в двух регистрах: Регистре учета доходов и Регистре учета налога.

Например, рассмотрим документ «Отпуск». В Регистр учета доходов идет дата выплаты из основной формы документа. А в Регистр учета налога – дата из формы «Подробнее о расчете НДФЛ».

Эти две даты должны совпадать.

В этой статье мы рассмотрим работу с НДФЛ в 1С 8.3 Бухгалтерия 3.0 - от настроек до операций и отчетности. Содержание

- 1 Настройка программы

- 1.1 Налоговые данные

- 1.2 Настройка зарплаты

- 2 Операции учета НДФЛ в 1С

- 3 Отчетность

- 4 Проверка корректности начисления НДФЛ

Как создать справку 2-НДФЛ в программе 1С Бухгалтерия 8.3?

Чаще всего справки 2-НДФЛ выдаются сотруднику при увольнении, так как их требуют на новом месте работы для занесения начальных данных. Но бывают случаи, когда она требуется и в других случаях. Например, в банках при получении кредитов.

В программах 1С ЗУП и 1С Бухгалтерия (8.2 и 8.3) справка формируется в виде документа и соответственно ее можно распечатать. Посмотрим, как это сделать в каждой из программ.

Формирование и печать справки 2-НДФЛ в конфигурации 1С 8.3 ЗУП 3.0

В данной конфигурации можно сформировать справки двух видов:

- 2-НДФЛ для сотрудников

- 2-НДФЛ для передачи в налоговые органы

Воспользуемся демонстрационной базой данных, которая поставляется в комплекте поставки программы. В ней уже имеются начисления и выплаты сотрудникам, и сформировать справку нам не составит особого труда. Тем, у кого чистая база данных, придется принять на работу сотрудника и сделать ему начисление зарплаты.

Итак, заходим в меню «Налоги и взносы», далее переходим по ссылке «2-НДФЛ для сотрудников» и попадаем в форму списка справок. В этом окне нажимаем кнопку «Создать». Реквизиты формы, которые необходимо заполнить обязательно, подчеркнуты красным пунктиром. Фактически это организация, сотрудник и год, за который нужна справка.

В середине документа находится крупная кнопка «Заполнить». После заполнения необходимых реквизитов, нажимаем на нее. Программа заполнит документ:

Заметим, что документ можно сформировать в разрезе ОКАТО/КПП и ставок налога или сводно. Для выбора варианта служит поле «Формировать». В случае выбора печати справки в разрезе ОКАТО/КПП нужно правильно заполнить соответствующий реквизит, находящийся ниже.

На закладке «Личные данные» можно отредактировать личные данные сотрудника. Если после редактирования данные будут отличаться от введенных ранее (например, при оформлении приема на работу), то программа выдаст предупреждение. Но документ все равно можно будет провести и распечатать.

Что бы распечатать документ, нужно нажать кнопку «Справка о доходах (2-НДФЛ)». Вот пример, часть печатной формы справки:

Заметим! Вышла новая форма справки 2-НДФЛ согласно приказу ФНС от 30.10.15 № ММВ-7-11/485@. Применять её необходимо с 08.12.2015.

Обратите внимание, что в шапке документа присутствует запись «Не для передачи в налоговый орган».

Все верно, ведь мы формировали справку 2-НДФЛ для сотрудников. Теперь посмотрим, как сформировать подобную справку для ИФНС.

Формирование таких справок производится в пункте 2-НДФЛ для передачи в ИФНС в разделе «Налоги и взносы».

Если вы изучаете программу в демонстрационной базе данных, то нажав кнопку в форме списка «Создать» и затем нажав кнопку «Заполнить» (предварительно заполнив все обязательные реквизиты), вы увидите вписок сотрудников, а не форму, для заполнения данных по одному сотруднику.

Не пугайтесь, так и должно быть. Если вы запишите документ и нажмете кнопку «Печать», то увидите список форм для печати. Дело в том, что в налоговую в основном (или по мимо справки) требуется реестр справок. Как раз в этом документе он формируется и можно его распечатать. Реестр прилагается к файлу, выгруженному на электронные носитель.

Чтобы сформировать и выгрузить файл, нужно нажать кнопку «Выгрузить»:

Если у организации подключена и настроена возможность выгрузки отчетности через интернет, нужно воспользоваться кнопкой «Отправить».

Печатная форма справки 2-НДФЛ по каждому из сотрудников практически не отличается от выше указанной.

После того, как справки будут приняты налоговым органом, нужно поставить флажок «Справки приняты в налоговый орган и архивированы», После этого в списке документ будет отмечен «галочкой».

Справка 2-НДФЛ в 1С Бухгалтерия предприятия 3

Формирование и печать справок 2-НДФЛ в данной конфигурации мало чем отличается от того же процесса в программе «Зарплата и управление персоналом 3». Складывается впечатление, что данный модуль писался программистами 1с одновременно для бухгалтерии и зарплаты, что, в общем-то, справедливо.

В данном разделе укажем, где находятся справка 2-НДФЛ в 1С Бухгалтерии. Заполнение документов не должно вызвать вопросов, оно аналогично вышеописанному.

Чтобы зайти в форму списка «2-НДФЛ для сотрудников», зайдем в меню «Зарплата и кадры», далее соответствующая ссылка. Для формирования справок для ИФНС все то же самое.

По материалам: programmist1s.ru

Близится к концу год и через пару месяцев после всех праздников у нас начнется подготовка отчетности 2-НДФЛ для передачи в ИФНС . В связи с этим я просмотрел статьи и с удивлением обнаружил, что вопросу учета НДФЛ в 1С ЗУП , практически не уделили никого внимания. Поэтому, начиная с этой публикации в ближайший месяц или два выйдет серия статей, посвященных учету НДФЛ. Мы рассмотрим типовые ситуации, с которыми я сталкивался при обслуживании своих клиентов.

И для того, чтобы в дальнейшем Вам было проще ориентироваться в работе с НДФЛ, эта первая статья будет охватывать всю последовательность учета НДФЛ в 1С ЗУП. Мы рассмотрим основополагающие базовые принципы. И в дальнейшем при рассмотрении более узких вопросов я смогу ссылаться на эту статью, чтобы не отвлекаться от конкретного примера. Напомню, что именно по такому принципу была создана серия статей, посвященная .

✅

✅

Давайте начнем с того, где и как в программе 1С Зарплата и Управление Персоналом рассчитывается НДФЛ . Для начала я рассмотрю самый простой случай, не требующий никаких дополнительных настроек. Сотрудник является гражданином России, резидентом, не имеет никаких вычетов по НДФЛ и устраивается к нам на работу с начала года. В этом случае вообще не потребуется делать никаких настроек для учета НДФЛ по этому сотруднику. Обычным образом отражаем факт приема его на работу (про кадровый учет подробно написано в статье ).

Если сотрудник имеет за месяц единственное плановое начисление, например, «Оклад по дням» 100 000 руб., то для начисления этой выплаты мы будем использовать документ «Начисление зарплаты», о котором я подробно писал в . При заполнении этого документа на закладке «НДФЛ» будет автоматически создана пустая строка для расчета НДФЛ. В данном примере у меня 1 сотрудник в документе, поэтому и строка для расчета НДФЛ одна. Обычно строк создается столько сколько присутствует сотрудников в остальных разделах (бывает и не совпадает, если, например, какой-то сотрудник имеет доход, который не облагается НДФЛ).

Далее мы должны отразить факт выплаты заработной платы документом «Зарплата к выплате». Основную статью, которая посвящена именно этому документу, Вы можете почитать . Так сумма к выплате в этом документе будет заполнена уже за вычетом НДФЛ, рассчитанного ранее. Для нашего примера это 87 000 руб. = 100 000 – 13 000. Т.е. фактически удержание НДФЛ в 1С ЗУП регистрируется именно этим документом.

Понятие исчисленного НДФЛ и удержанного НДФЛ

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

И тут есть важная особенность, которую стоит сразу учесть, чтобы потом было проще работать с программой. Считается, что при начислении зарплаты НДФЛ является исчисленным, а удержанным он будет, только в момент выплаты зарплаты. Но в программе 1С ЗУП есть возможность установить настройку чтобы в момент начисления зарплаты НДФЛ сразу считался и исчисленным, и удержанным. Делается это в параметрах учета на закладке «Расчет зарплаты» с использованием флажка «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

На что это влияет. В программе есть отчет «Анализ начисленных налогов и взносов» , в составе которого имеется вариант отчета НДФЛ для просмотра данных по НДФЛ.

Т.е. отчет Анализ начисленных налогов и взносов» ориентируется не на месяц начисления, а на дату документа.

Если же теперь мы установим в параметрах учета флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» и обязательно перепроведем документы «Начисление зарплаты» и «Зарплата к выплате», то сможем увидеть в отчете «Анализ начисленных налогов и взносов» иисчисленный НДФЛ , и удержанный НДФЛ в одном месяце.

Перечисление НДФЛ в бюджет

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Следующим этапом работы с НДФЛ в 1С ЗУП является отражение факта уплаты НДФЛ в бюджет. Для этого в программе предусмотрен документ «Перечисление НДФЛ в бюджет» . Его можно найти на закладке «Налоги» рабочего стола программы. Данный документ является довольно специфичным и не всегда его работа поддается логическому объяснению, поэтому подробно о нем я расскажу в другой публикации. Сейчас замечу, что он необходим для заполнения соответствующих сведений об уплате НДФЛ в регламентированном отчете 2-НДФЛ и в Регистре налогового учета по НДФЛ . Отсюда следует, что обязательного ежемесячного заполнения он не требует. Можно все заполнить и непосредственно перед сдачей отчетности в ИФНС, но делать так я Вам не советую, хотя конечно выбор за Вами.

Итак, давайте заполним этот документ для сотрудника из нашего примера. Особенностью этого документа является то, что поле «Сумма» надо указывать вручную. Эта сумма распределяется между сотрудниками, у которых были облагаемые доходы в месяце. Сейчас вдаваться в подробности работы этого документа не буду, так как собираюсь рассматривать его в отдельной статье. Для рассматриваемого примера с одним сотрудником документ «Перечисление НДФЛ в бюджет» должен быть заполнен так как показано на скриншоте.

Регламентированная отчетность по НДФЛ в 1С ЗУП

С точки зрения автоматизации, учет НДФЛ в 1С ЗУП ведется для двух главных целей. Во-первых, позволяет на основании начисленной зарплаты и рассчитанного НДФЛ автоматически сформировать правильные суммы к выплате. Об этом шла речь, когда я говорил про документ «Зарплата к выплате». Вторая цель – это автоматическое формирование регламентированной отчетности, а именно отчета 2-НДФЛ. Напомню, что этот отчет формируется раз в год и должен быть сдан в ИФНС не позднее 1 апреля года, следующего за отчетным.

Для формирования этого отчета в 1С ЗУП есть специальный сервис «Подготовка данных по НДФЛ для передачи в налоговый орган» . Доступ к нему можно получить из раздела «Налоги» рабочего стола программы.

В этой статье я обзорно прошелся по общему принципу учета НДФЛ в 1С ЗУП, а также оговорил две главные возможности автоматизации, которые дает ЗУП в плане работы с НДФЛ. Однако много про НДФЛ ещё не было сказано: про учет НДФЛ в других документах расчета зарплаты, про настройку вычетов, про работу с нерезидентами и гражданами других стран и много других важных вопросов. Про это я напишу в будущих статьях. На этом сегодня всё!

На этом сегодня всё!

Чтобы узнать первыми о новых публикациях подписывайтесь на обновления моего блога: