Что относится к операционным расходам. Операционные затраты

Читайте также

Компания несет разные виды расходов, обеспечивая собственное функционирование. Не все они имеют прямую связь с основным видом деятельности. Однако они также нуждаются в учете и признании. Начиная с 2006 года градация расходов упрощена: помимо трат на основные виды деятельности, выделяются прочие расходы. К этой категории относятся и операционные.

Какие издержки можно отнести к этой статье, как правильно рассчитать и учесть операционные расходы, а также оценить успешность управления ими, читайте в этой статье.

Что представляют собой операционные расходы

Все непрямые издержки предприятия относятся к операционным расходам. Ранее существовало разделение затрат на следующие:

- чрезвычайные;

- операционные.

Начиная с 2006 года согласно Приказу 116н от 18 сентября это разделение перестало быть обязательным, но для удобства предприятия может продолжать применяться. Теперь принято делить все расходы на две большие группы.

Если представить весь комплекс затрат предприятия, то на одном полюсе будут средства, предназначенные непосредственно на производство продукции, а на другом – прочие расходы, к которым относятся как раз операционные затраты, то есть дополнительные траты на обеспечение капитальных.

НАПРИМЕР. Фирма приобрела аппарат для производства напитков – это капитальная затрата. Операционными, производными от нее, будут средства на закупку чая и кофе для заправки, сахара, стаканчиков, оплаты электроэнергии и обслуживания аппаратуры, а также, если аппарат покупался в кредит, деньги на выплату банковских процентов.

Итак, операционные расходы (в англоязычной литературе «operating expenses», аббревиатура «ОРЕХ») – это затраты на ежедневное поддержание функционирования деятельности предприятия.

Состав операционных расходов

Действующий план бухгалтерского учета 10/99 в п.11 гл.3 приводит полный перечень расходов предприятия, относимых к операционным. К таковым относятся:

- активы, предоставляемые в аренду или другую форму временного пользования или владения за плату;

- сдаваемые во временное пользование интеллектуальные права собственности;

- вклады в уставный капитал других ООО;

- все формы отчуждения своей собственности, в том числе и продукции (продажа, аренда, списание);

- создаваемые денежные резервные фонды;

- комиссии и проценты, уплачиваемые в банковские организации.

ОБРАТИТЕ ВНИМАНИЕ! Данные расходы будут признаны операционными, только если они не относятся к основной деятельности организации, в этом случае они должны быть сочтены обычными.

Операционные расходы, относимые к прочим

К ним относятся траты, не входящие в предыдущий перечень:

- выплата штрафов за нарушение условий, прописанных в договоре;

- компенсация убытков, причиненных по вине фирмы;

- убытки от финансовых обязательств, которые уже невозможно взыскать;

- размеры разницы в курсах валют;

- суммы от списания уцененных активов.

Бухгалтерия в отношении операционных расходов

Операционные затраты, поскольку они относятся к прочим, отражаются на бухгалтерском счете 91 (на дебете). Для учета расходов открывается субсчет первого порядка 91.2.

По этому субсчету бухгалтер ведет учет в течение всего отчетного периода по накопительному принципу. В конце месяца подводится итог: на счет 91.9 выводится разница прочих доходов и затрат.

К СВЕДЕНИЮ! Бухгалтер должен вести учет таким образом, чтобы по каждой финансовой операции можно было отследить конкретный результат.

Бухгалтерские проводки по учету операционных расходов

Рассмотрим проведение операционных расходов на конкретном примере.

ООО «Раффлезия» продала бывший в употреблении 3 года станок (объект основных средств) за 40 000 руб., в том числе НДС– 6 153 рубля. Первоначальная стоимость основного средства составляла 100 000 руб. По документам срок полезной эксплуатации такого станка составляет 6 лет. За три года использования была начислена сумма амортизации 55 000 руб. Станок был доставлен покупателю за счет ООО «Раффлезия», которая наняла для этого транспорт сторонней компании, расходы на это составили 15 000 руб., в том числе НДС 2307 руб.

Рассмотрим отражение этой операции в бухгалтерском учете:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 – 40 000 руб. – отражение задолженности покупателя за проданный станок (объект основных средств);

- дебет 91.2, кредит 01.1 «Основные средства» – 6 153 руб. – начисление НДС по продаже объекта из основных средств;

- дебет 01.2 «Выбытие основных средств», кредит 01.1 – 100 000 руб. – отражение выбытия основного средства;

- дебет 02 «Амортизация основных средств», кредит 01.2 – 55 000 руб. – списание амортизации основного средства;

- дебет 91.2, кредит 01.2 – 45 000 руб. (100 тыс. – 55 тыс.) – списание остаточной стоимости реализованного объекта основных средств;

- дебет 91.2, кредит 60 «расчеты с поставщиками и подрядчиками» – 15 000 руб. – списание транспортных расходов на доставку купленного основного средства покупателю;

- дебет 19 «НДС», кредит 60 – 2307 руб. – отражение НДС для уплаты организации, осуществившей доставку;

- дебет 51 «Расчетные счета», кредит 76 «Расчеты с различными дебиторами и кредиторами» – 100 000 руб. – погашение задолженности покупателя за приобретенный объект основных средств.

Анализ эффективности операционных расходов

Помимо целей фиксации денежных операций, учет операционных расходов помогает решить дополнительные задачи по повышению эффективности предпринимательской деятельности. Этот вид затрат, наряду с капитальными, составляет значительную часть финансовых издержек любой организации.

Что можно узнать из показателей операционных расходов?

Сравнив данные затраты с выручкой от реализации продукции, можно сделать вывод о том, насколько дорого обходится предприятию деятельность по производству данных видов товара. Это отношение называется коэффициентом операционных расходов .

Он позволяет понять, сколько процентов полученного дохода идет на поддержку текущей деятельности (операций) организации, то есть насколько она эффективна.

Если исследовать этот коэффициент в динамике, можно отследить потенциал по увеличению объема производства и/или продаж без лишних издержек. Снижающийся коэффициент говорит об уменьшении операционных расходов при неизменном или даже возрастающем объеме продаж. Это говорит о росте выручки, а значит, и чистом увеличении прибыли предприятия.

Какие факторы влияют на коэффициент операционных расходов

Причины, оказывающие влияние на рост или снижение операционных затрат, могут быть как внешнего (не зависящего от самой организации), так и внутреннего свойства.

Внешние факторы влияния на операционные затраты:

- уровень инфляции в государстве: чем интенсивнее инфляционные процессы, тем больше будут операционные расходы, связанные с пересчетом зарплаты, выплатами по кредиту, затратами на услуги подрядчиков и др.;

- изменение обязательных платежей, а также налоговых ставок – чем больше налоги, тем выше операционные расходы.

Внутренние факторы (те, которые можно изменить усилиями самой компании):

- объем изготовления продукции и ее реализации – даже если в результате роста объемов операционные расходы вырастут, себестоимость единицы продукции ощутимо снизится, так как операционные расходы в своей постоянной части не изменятся;

- длительность цикла производства – чем он короче, тем быстрее будут оборачиваться активы, в результате чего операционные расходы снизятся за счет, например, хранения товаров, его естественной убыли, управленческих затрат и др.;

- производительность труда – чем больше продукции будет производить за единицу времени каждый рабочий, тем меньше будут операционные затраты по расчетам с персоналом;

- состояние производственных фондов – менее изношенная техника требует меньше средств на обслуживание и ремонт;

- количество оборотных активов в собственности организации – фирма, владеющая большей собственностью, меньше потратит на аренду, лизинг и подряды, что также снизит операционные затраты.

ИТОГ. Операционные расходы – повседневные траты на поддержание ведения бизнеса, относятся к «прочим расходам». Снижение этих издержек приводит к росту прибыли организации.

Операционные расходы (эксплуатационные расходы) включают следующие статьи:

Постоянные расходы – расходы, которые не зависят от степени занятости объекта арендаторами. Обычно сюда включают налог на имущество, платежи за землю, расходы на страхование объекта и другие.

Переменные расходы – расходы, которые связаны с интенсивностью загрузки площадей арендаторами и уровнем предоставляемых услуг. Состав переменных расходов зависит от особенностей оцениваемого объекта. Как правило, – это расходы на управление зданием, коммунальные платежи, охрана, уборка помещений общего пользования, вывоз мусора и другие.

Резерв на замещение – величина средств, необходимых для замены и ремонта элементов с коротким сроком службы. Поскольку это обычно крупные единовременные суммы, для стабилизации расходов следует открыть специальный счет, на который затем ежегодно переводить часть средств на покрытие предстоящих затрат.

Итоговая величина операционных расходов рассчитывается как сумма вышеприведенных расходов. Оценщик считает, что необходимо учесть следующие расходы:

Расходы, связанные с управлением объектом.

Налог на прибыль.

Налог на имущество

Оценщики считают, что величина резерва на замещение при нормальном управлении объектом должна соответствовать уровню амортизационных отчислений, поэтому данные расходы из действительного дохода не вычитались и при формировании чистого операционного дохода не прибавлялись.

Расходы, связанные с управлением объектом

Управление объектом может осуществляться собственными силами или с привлечением сторонней специализированной организации.

Стоимость услуг сторонних организаций соответствует среднерыночному показателю –5% – 15% от Действительного валового дохода. В данном случае был использован минимальный показатель – 5%, поскольку управление аналогичной недвижимостью не связано с какими-либо скрытыми проблемами, обстоятельствами.

Среднерыночная арендная ставка, рассчитанная ранее, предполагает оплату коммунальных платежей сверх платежей за аренду помещений, поэтому данные расходы при формировании чистого операционного дохода не учитываются.

Чистый операционный доход

Чистый операционный доход (ЧОД) – ожидаемый доход, остающийся после вычитания из действительного валового дохода операционных расходов за год.

Определение ставки капитализации

Ставка капитализации – коэффициент, преобразующий доход в стоимость, учитывая одновременно и прибыль и возмещение капитала.

Для определения адекватной величины безрисковой ставки, применяемой оценщиками, может быть рассмотрен рынок государственных ценных бумаг ГКО-ОФЗ. Поскольку мы исследуем долгоживущий объект недвижимости, Оценщики логично рассмотрели доходность бумаг с максимальным сроком гашения 30 лет, которая на дату оценки составила 8,79%:

Данная ставка является номинальной, а значит должна быть приведена к реальной ставке, то есть, очищена от инфляции. В проект федерального бюджета РФ на 2015 год заложен прогноз инфляции (уточненный) – 4,7%. Известно, что при инфляции менее 15% в год известная формула Фишера преобразуется в выражение:

Ср = (Сн – I), (8)

Ср – реальная ставка;

Сн – номинальная ставка;

I – инфляция.

Таким образом, реальная безрисковая ставка составит: 8,79 – 4,7 = 4,09% (в долях – 0,0409).

Премия за низкую ликвидность – при расчете данной составляющей учитывается невозможность немедленного возврата воженных в объект недвижимости инвестиций. То есть, здесь подразумевается размер компенсации, которую следует закладывать в стоимость объекта недвижимости при его продаже, возникающую за счет невозможности использования денежных средств в течение срока экспозиции. Для оцениваемого объекта период экспозиции составит 3 месяца. Следует предполагать, что данная сумма, полученная сразу, могла бы быть реинвестирована с доходом на уровне безрисковой ставки. Соответственно данный вид премии может быть рассчитан следующим образом:

P 1 = r 0 /12 × T эксп, (9)

Т эксп – нормальный период экспозиции объекта недвижимости оцениваемого типа на рынке.

Норма возврата на капитал для помещений рассчитана исходя из оставшегося срока жизни. Данные предоставлены в таблице №13

Таблица №13 - Определение ставки капитализации

Рыночная стоимость, рассчитанная доходным подходом, будет определяться по формуле:

FVn – чистый операционный доход;

R – ставка капитализации.

Расчет рыночной стоимости объектов доходным подходом

Таблица №14 - Расчет стоимости нежилого помещения доходным подходом

| Наименование | Единица измерения | Базовая величина | |

| Общая площадь объекта оценки | кв.м. | 262,3 | |

| Годовой валовый доход от сдачи в аренду помещения с учетом НДС, рублей | рублей/год | 1 310 802,54 | |

| Коэффициент недозагрузки | доля | 0,87 | |

| Действительный валовый доход с учетом НДС | рублей/год | 1 136 028,87 | |

| Операционные расходы: | |||

| Расходы на управление объектом | рублей/год | 56 801,44 | |

| Налог на прибыль (13%) | рублей/год | 140 299,57 | |

| Налогооблагаемая база для расчета налога на имущество, руб. | 11 302 093,67 | ||

| Налог на имущество (2,2%) | рублей/год | 248 646,06 | |

| Чистый операционный доход | рублей/год | 938 927,86 | |

| Ставка капитализации | % | 6,72 | |

| Рыночная стоимость с учетом НДС | рублей | 13 965 619 |

Рыночная стоимость нежилых помещений в рамках доходного подхода представлена в таблице №15.

Таблица №15 - Рыночная стоимость недвижимого имущества по доходному подходу

Они представляют собой совокупность повседневных трат, непосредственно связанных с ведением бизнеса, но не имеющих капитального характера, т. е. не обусловленных приобретением новых основных фондов.

Что такое операционные расходы

До 2006 года расходы предприятия делились на две группы:- Прямые — непосредственно связанные с основной деятельностью хозяйствующего субъекта и включаемые в себестоимость производимых товаров (оказываемых услуг). Это совокупность трат, благодаря которым из сырья и материалов получается конечный продукт, поступающий в продажу.

- Косвенные — иные расходы, связанные с поддержанием функционирования бизнеса и не включаемые напрямую в себестоимость готовых изделий.

- внереализационные — т.е. связанные с приобретением основных фондов;

- операционные — направленные на поддержание повседневного функционирования компании;

- чрезвычайные — обусловленные возникновением внештатных ситуаций (аварий, природных или техногенных катастроф).

Состав операционных расходов компании

В 2006 году был принят приказ Министерства финансов № 116н, отменивший действие ПБУ 10/99 в прежней редакции. С момента издания распорядительного документа термин «операционные расходы» на официальном уровне прекратил существование. Все траты организации были разделены на две большие группы: связанные с обычным направлением деятельности и прочие.Несмотря на изменения в нормативных актах, термин «операционные расходы» широко используется в бухгалтерском обиходе. Сегодня он применяется как синоним понятия «прочие затраты». Согласно тексту положения, к этой категории относится:

- траты, связанные со сдачей в аренду основных фондов организации (например, жилых или коммерческих помещений);

- расходы, сопряженные с предоставлением в пользование объектов интеллектуальной собственности (лицензий, патентов);

- проценты, выплачиваемые фирмой за пользование заемными средствами (полученными кредитными продуктами);

- траты, связанные со списанием основных фондов, выбытием складских запасов;

- комиссии, уплачиваемые за банковское обслуживание;

- траты, связанные с организацией участия в других юридических лицах (например, сопутствующие покупке акций, долей);

- отчисления, направляемые в фонды, которые создаются согласно положениям законодательства о бухгалтерском учете;

- компенсация убытков, которые деятельность компании нанесла третьим лицам;

- выплата денежных санкций за несоблюдение условий договоров с контрагентами;

- курсовые разницы (курс продажи валюты оказался ниже, чем покупки);

- выплаты, осуществляемые компанией в рамках благотворительности (помощь негосударственным фондам, взносы на проведение культурных или спортивных мероприятий);

- убытки прошлых периодов, признанные в текущем году.

Учет расходов на производство продукции (работ, услуг).

Учет материальных расходов, расходов на оплату труда, отчислений на социальные мероприятия, амортизации внеоборотных активов, других операционных расходов, других расходов деятельности

Расходы на производство. Классификация расходов по экономическим элементам. Их группирование по экономическим элементам, статьям калькуляции в планировании и учете. Задача учета расходов по элементам. Понятие и номенклатура элементов расходов

В соответствии с положением по бухгалтерскому учету ПБУ 10/1999 «Расходы организации» признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением вкладов по решению участников (собственников имущества).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

· расходы по обычным видам деятельности – расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, работ, услуг. Это расходы, которые составляют себестоимость товаров, продукции, работ, услуг.

· прочие расходы.

В состав прочих расходов входят :

1.операционными расходами являются расходы, связанные с:

1. - предоставлением за плату во временное пользование активов организации;

2. - предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

3. - участием в уставных капиталах других организаций;

4. - продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

5. - проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

6. - оплатой услуг, оказываемых кредитными организациями;

7. - отчисления в оценочные резервы, создаваемые в соответствии с правилами БУ (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

8. - прочие операционные расходы.

2. внереализационными расходами являются:

1. - штрафы, пени, неустойки за нарушение условий договоров;

2. - возмещение причиненных организацией убытков;

3. - убытки прошлых лет, признанные в отчетном году;

4. - суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

5. - курсовые разницы;

6. - сумма уценки активов;

7. - перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий;

7.8.- прочие внереализационные расходы.

3. чрезвычайные расходы – это расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Противоречия между бухгалтерским и налоговым учетом по вопросам формирования расходов заключается в следующем:

Некоторые расходы в БУ принимаются в полном размере, а в НУ - в ограниченном размере. (например, представительские расходы, проценты за пользование кредитом);

Некоторые расходы, согласно ПБУ, относятся к операционным, а согласно НК - к внереализационным (оплата услуг банков, проценты за кредит);

Некоторые расходы по ПБУ относятся к чрезвычайным, а по НК - к внереализационным (убытки от пожаров, стихийных бедствий);

В БУ и НУ существуют различные правила расчета некоторых расходов(амортизационных отчислений, сумм резервов и др.).

Таким образом, существует множество противоречий и поэтому с 2002 года предприятия ведут 2 вида учета: бухгалтерский и налоговый.

Затраты на производство классифицируются по следующим признакам .

1. По месту возникновения затрат (производствам, цехам, участкам и т.д.) и по характеру производства (основное, вспомогательные).

Основное производство связано с осуществлением процесса производства продукции, предназначенной для реализации. Вспомогательные производства не связаны непосредственно с производством основной продукции, но способствуют ему.

2. По видам расходов затраты группируют по элементам затрат и статьям калькуляции . Затраты предприятия на производство продукции складываются из следующих элементов:

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты (почтово-телеграфные, телефонные, командировочные и др.)

Группировка по статьям калькуляции включает в себя:

1) «сырье и материалы»;

2) «возвратные отходы» (вычитаются);

3) «покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций»;

4) «топливо и энергия на технологические цели»;

5) «заработная плата производственных рабочих»;

6) «отчисления на социальные нужды»;

7) «расходы на подготовку и освоение производства»;

8) «общепроизводственные расходы»;

9) «общехозяйственные расходы»;

10) «потери от брака»;

11) «прочие производственные расходы»;

12) «коммерческие расходы».

Итог первых одиннадцати статей образует производственную стоимость продукции, а итог всех двенадцати статей - полную стоимость продукции.

3. По способу включения в себестоимость тех или иных видов продукции (работ, услуг) затраты подразделяются на прямые и косвенные .

Прямые затраты - это затраты, отнесенные к определенным видам продукции, работ, услуг на основе первичных документов.

Косвенные - это затраты, которые одновременно относятся ко всем видам продукции, работ, услуг (например, затраты на освещение, отопление и т.п.) Они включаются в себестоимость продукции (работ, услуг) при определении общей суммы по окончании месяца путем распределения.

4. По экономической роли впроцессе производства затраты делятся на основные и накладные .

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и основные материалы и другие расходы, за исключением общепроизводственных и общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

5. По составу затраты делятся на одноэлементные и комплексные . Одноэлементными называются затраты, состоящие из одного элемента, - заработная плата, амортизация и др. Комплексными называются затраты, состоящие из нескольких элементов, например цеховые и общезаводские расходы, в состав которых входит заработная плата соответствующего персонала, амортизация и другие одноэлементные расходы.

6. По отношению к объему производства затраты делятся на переменные и условно постоянные . К переменным относят расходы, размер которых изменяется пропорционально изменению объема производства продукции (например заработная плата производственных рабочих и т.д.) Размер условно-постоянных расходов почти не зависит от изменения объема производства продукции (общехозяйственные и общепроизводственные расходы).

7. По периодичности возникновения затраты делятся на текущие и единовременные . К текущим расходамотносятся расходы, имеющие частую периодичность, например расход сырья и материалов, а к единовременным (однократным) - расходы на подготовку и освоение выпуска новых видов продукции и др.

8. По участию в процессе производства выделяют производственные и коммерческие затраты. К производственным относят все расходы, связанные с изготовлением товарной продукции и образующие ее производственную себестоимость. Внепроизводственные (коммерческие) расходы связаны с реализацией продукции покупателям. Коммерческие и производственные затраты образуют полную себестоимость товарной продукции.

9. По эффективности затраты делят на производительные и непроизводительные. Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства. Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных работ и др.).

10. В зависимости от характера, условий осуществления и направлений деятельности организации расходы подразделяются на:

1) расходы по обычным видам деятельности;

2) прочие расходы.

В соответствии с п. 2 ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к сокращению капитала этой организации за исключением вкладов по решению участников (собственников имущества).

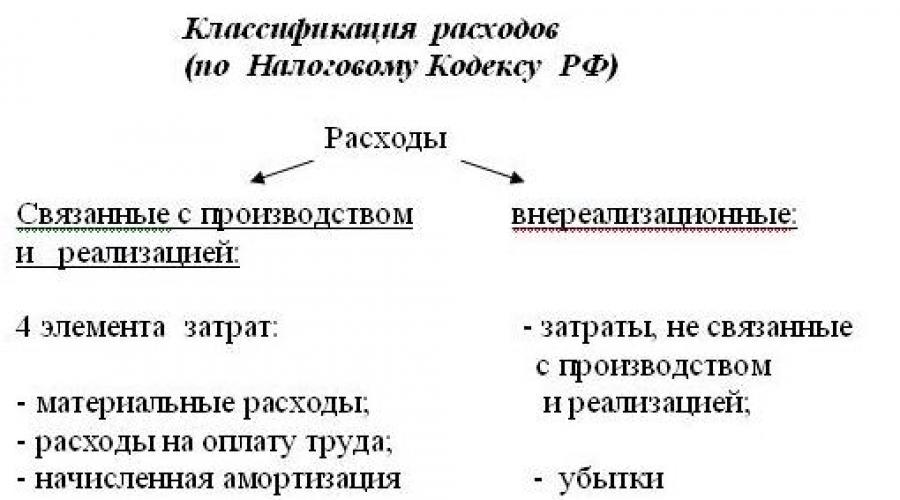

В Налоговом Кодексе выделяют следующие классификации расходов:

1. В соответствии со статьей 252 НК РФ расходы в зависимости от их характера, условий осуществления и направлений деятельности организации делятся на:

· расходы, связанные с производством и реализацией;

· внереализационные расходы.

2. В соответствии с пунктом 2 статьи 253 НК РФ расходы, увязанные с производством и (или) реализацией, подразделяются по экономическому содержанию на:

· материальные расходы;

· расходы на оплату труда;

· суммы начисленной амортизации;

· прочие расходы.

3. В соответствии со статьей 318 НК РФ расходы на производство иреализацию, осуществленные в течение отчетного периода для определения доли расходов, связанных с производством и реализацией, относящихся к отгруженной продукции , подразделяются на:

· прямые (материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 НК РФ, расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога, начисленного на указанные суммы расходов на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг);

· косвенные (все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

4. Все расходы для целей налогообложения можно разделить на:

· расходы, учитываемые для целей налогообложения в полном объеме;

· расходы, ограничиваемые для целей налогообложения (например, представительские расходы и др.)

Материальные затраты включают стоимость материалов и различных видов сырья, приобретаемых со стороны с целью изготовления продукции, выполнения необходимых работ или оказания соответствующих услуг.

Цена приобретения покупных материалов складывается из следующих расходов:

Договорной стоимости;

Наценок (надбавок);

Комиссионного вознаграждения, уплачиваемого посредническим организациям;

Услуг товарных бирж, включая брокерские услуги;

Услуг транспортных и иных организаций по доставке и хранению;

Стоимости тары и тарных материалов, включая упаковку.

Из материальных затрат, включаемых в себестоимость продукции, вычитается стоимость возвратных отходов (остатков сырья, материалов, полуфабрикатов, образовавшихся в процессе производства продукции и полностью или частично утративших потребительские свойства исходных ресурсов). В текущем учете возвратные отходы подлежат оценке по одному из двух вариантов:

1) по рыночным ценам, равным или превышающим фактическую себестоимость их приобретения, – при продаже на сторону в качестве полноценного материала;

2) по пониженной стоимости расходного материала (по цене возможного использования) – при отпуске в основное производство, если они могут быть использованы для выпуска продукции с повышенными затратами (пониженным выходом продукции), а также на другие внутренние нужды или проданы на сторону.

К затратам на оплату труда относятся:

Оплата труда за фактически выполненную работу, выдаваемая в виде денежных средств или материальных ценностей;

Оплата в соответствии с действующим законодательством ежегодных и дополнительных отпусков (или их компенсация в случае неиспользования), льготных часов подростков, перерывов в работе кормящих матерей;

Единовременные выплаты в виде вознаграждения за выслугу лет как надбавка к окладу за стаж работы по специальности в данной сфере народного хозяйства;

Различные выплаты за неотработанное время, подлежащие оплате согласно действующему законодательству: оплата за время нахождения работника в учебном отпуске, выходного пособия при увольнении, в случае направления на курсы для повышения квалификации с отрывом от производства и пр.;

Выплаты по районным коэффициентам, обусловленные необходимостью районного регулирования оплаты труда работников (районы Крайнего Севера, безводные и высокогорные районы);

Оплата вынужденных прогулов или ниже оплачиваемой работы;

Разница в окладе работника, выплачиваемая в связи с переводом его из другой организации, с сохранением ее в течение определенного срока (если это предусмотрено законодательством);

Выплаты стимулирующего и/или компенсирующего характера;

Оплата труда при вахтовом методе в размере тарифной ставки, оклада за время нахождения в пути от пункта сбора или места, где находится организация, к месту работы и обратно согласно графику работы на вахте;

Заработная плата работникам за время их обучения в системе повышения квалификации и переподготовки кадров с отрывом от основной работы;

Плата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

Оплата труда студентов и учащихся вузов, колледжей, техникумов, лицеев и школ в период прохождения ими практики в организациях в составе студенческих отрядов, а также в период их профессиональной ориентации;

Оплата труда работников, привлеченных со стороны для выполнения работ в соответствии с договорами гражданско-правового характера в пределах сумм, предусмотренных по смете на их выполнение и платежными документами;

Суммы, начисленные и выданные или перечисленные за выполненную работу лицам, привлеченным в организацию согласно специальным договорам с государственными организ

Другие выплаты, формирующие фонд оплаты труда, кроме расходов на оплату труда, финансируемых за счет чистой прибыли организации и других целевых поступлений.

Отчисления на социальные нужды включают начисление на фонд оплаты труда для осуществления расходов социального характера (выплата пенсий по старости, инвалидности, пособий по временной нетрудоспособности, безработице и пр.). Состав их содержит обязательные отчисления в соответствии с действующим законодательством по установленным нормам. Размер отчислений определяется путем умножения действующей ставки (нормы) по соответствующему внебюджетному фонду на начисленную заработную плату, включаемую в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда». При этом подлежат исключению те виды оплаты, на которые страховые взносы не начисляются.

Амортизация основных фондов включает:

Сумму начисленных амортизационных отчислений на полное восстановление собственных основных средств организации в соответствии с принятыми методами начисления, определенными в учетной политике;

Сумму начисленных амортизационных отчислений на полное восстановление арендованных основных средств, эксплуатируемых на условиях долгосрочной аренды, лизинга;

Сумму начисленных амортизационных отчислений на полное восстановление основных средств, предоставленных бесплатно организациям общественного питания, обслуживающим персонал своей организации и работников других организаций;

Сумму начисленных амортизационных отчислений на полное восстановление от стоимости помещений и инвентаря, предоставляемых организациями медицинским учреждениям для организации медицинских пунктов с целью оказания медицинских услуг трудовому коллективу и находящихся на территории данной организации;

Сумму прироста амортизационных отчислений на полное восстановление по результатам переоценки основных средств, производимой в соответствии с действующим законодательством.

Сумма амортизационных отчислений на полное восстановление нематериальных активов учитывается в составе прочих затрат.

Прочие затраты объединяют все другие расходы, не вошедшие в состав предыдущих элементов затрат:

Оплату процентов за банковский кредит, полученный для приобретения основных средств и запасов, до принятия этих активов к бухгалтерскому учету;

Затраты на служебные командировки;

Оплату стоимости работ по сертификации продукции, подтверждающей соответствие ее необходимым потребительским качествам;

Различные налоги, сборы и платежи (включая платежи по обязательным видам страхования);

Вознаграждения за изобретения и рационализаторские предложения;

Подъемные;

Плату сторонним организациям за пожарную и сторожевую охрану;

плату за подготовку и переподготовку кадров;

Оплату почтово-телеграфных, канцелярских расходов;

Затраты на гарантийный ремонт и обслуживание;

Плату за аренду в ситуации аренды отдельных объектов, относящихся к основным средствам, или отдельных их частей;

Отчисления в ремонтный фонд, создаваемый самой организацией на основании разработанных ею нормативов отчислений и балансовой стоимости основных средств;

Амортизацию нематериальных активов;

Другие затраты, входящие в себестоимость продукции, но не относящиеся к указанным выше.

Материальные затраты в составе себестоимости продукции занимают наибольший удельный вес. Поэтому правильный учет и строгий контроль за их осуществлением обеспечивают достоверность данных о себестоимости продукции и способствуют ее снижению.

Материальные затраты на производственных предприятиях в составе себестоимости продукции отражаются по следующим статьям:

♦ сырье и основные материалы;

♦ полуфабрикаты собственного производства;

♦ возвратные отходы (вычитаются);

♦ вспомогательные материалы;

♦ топливо и энергия на технологические цели.

Учет ведется на счете 10 «Материалы» по соответствующимсубсчетам.

Исходя из анализа ч.1 ст.255 Налогового кодекса РФ, а также предусмотренного данной статьей перечня затрат, расходы на оплату труда можно сгруппировать по следующим основаниям:

По форме выплаты;

По целевому назначению.

По форме выплаты расходы на оплату труда подразделяются на:

1) выплаты, осуществляемые в денежной форме;

2) выплаты, осуществляемые в натуральной форме;

3) оплату в пользу работника.

Выплаты, осуществляемые в денежной форме, являются основным способом оплаты труда, учет которых ведется на счете 70 «Расчеты с работниками по оплате труда».Согласно ст.131 Трудового кодекса РФ выплата заработной платы производится в денежной форме в валюте РФ (в рублях). Также в соответствии с указанной статьей оплата труда может осуществляться в неденежной форме (в натуральной форме). Самостоятельным видом расходов на оплату труда является оплата работодателем в пользу работников определенных расходов. Наиболее распространенным случаем является страхование работодателем своих работников, предусмотренное п.16 ст.255 Налогового кодекса РФ.

По целевому назначению расходы на оплату труда можно сгруппировать следующим образом:

1) любые начисления работникам, осуществляемые по разным основаниям;

2) стимулирующие начисления и надбавки;

3) премии и единовременные поощрительные начисления;

4) компенсационные начисления, связанные с режимом работы;

5) компенсационные начисления, связанные с условиями труда;

6) расходы, связанные с содержанием работников.

Конкретные виды расходов на оплату труда, перечисленные в ст.255 Налогового кодекса РФ, распределяются в соответствии с классификацией по целевому назначению.

В соответствии с законами Российской Федерации о пенсионном обеспечении, о занятости населения, о медицинском страховании, о государственном социальном страховании работники организации подлежат социальному страхованию и обеспечению.

Для этой цели производятся ежемесячные отчисления на социальные нужды от начисленной заработной платы и других приравненных к ней выплат по установленному тарифу. Размер тарифа страховых взносов организации в Пенсионный фонд. Фонд социального страхования. Фонды обязательного медицинского страхования и Государственный фонд занятости населения устанавливаются ежегодно Федеральным законом.

Для определения сумм отчислений на социальные нужды и расчетов с каждым социальным фондом составляется специальный расчет. Исчисленные суммы отчислений на социальные нужды относятся на те же счета, на которые была отнесена начисленная заработная плата и другие приравненные к ней выплаты, с увеличением задолженности организации каждому социальному фонду.

Учет отчислений на социальные нужды и расчетов с органами социального страхования и обеспечения ведется на пассивном счете 69 "Расчеты по социальному страхованию и обеспечению". Учет расчетов с каждым фондом осуществляется на соответствующих субсчетах счета 69 на основании расчетов бухгалтера, выписок из расчетного счета и платежных поручений на перечисление средств в соответствующие фонды.

Счет 02 "Амортизация основных средств" предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация - арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 "Амортизация основных средств" и дебету счета 91 "Прочие доходы и расходы" (если арендная плата формирует операционные доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства"(субсчет "Выбытие основных средств"). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Счет 05 "Амортизация нематериальных активов" предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 "Нематериальные активы").

Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 "Амортизация нематериальных активов" в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При выбытии (продаже, списании, передаче безвозмездно и др.) объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05 "Амортизация нематериальных активов" в кредит счета 04 "Нематериальные активы".

Для учета затрат на производство (выполнение работ, оказание услуг) предназначены следующие счета:

20 «Основное производство»;

21 «Полуфабрикаты собственного производства»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

29 «Обслуживающие производства и хозяйства»;

96 «Резервы предстоящих расходов»;

97 «Расходы будущих периодов».

В учетной политике организации в отношении учета расходов в общем случае должны найти отражение следующие моменты:

1) способ списания общехозяйственных и общепроизводственных расходов (они могут списываться как условно-постоянные расходы непосредственно в дебет счета 90 (метод формирования частичной себестоимости продукции) либо включаться в себестоимость продукции по счету 20, 23, 29 (метод формирования полной себестоимости);

2) способ распределения косвенных расходов между объектами калькулирования себестоимости. Косвенные расходы (общехозяйственные расходы, если они списываются на счета 20, 23, 29, общепроизводственные расходы) распределяются между объектами калькулирования пропорционально базе распределения, в качестве которой могут использоваться:

Сумма прямых расходов материалов,

Сумма расходов на заработную плату,

Сумма прямых расходов материалов и на заработную плату,

Сумма всех прямых расходов.

3) способ группировки расходов по статьям затрат для формирования информации в целях управления, исчисления себестоимости. Например, основными статьями калькуляции могут быть: сырье и материалы; возвратные отходы (вычитаются); покупные изделия и полуфабрикаты; топливо и энергия на технологические цели; основная и дополнительная заработная плата производственных рабочих; обязательные отчисления от заработной платы; расходы на содержание и эксплуатацию машин и оборудования; общепроизводственные расходы; общехозяйственные расходы; потери от брака; коммерческие расходы; прочие производственные расходы.

Все вышеуказанные бухгалтерские счета по учету затрат (кроме счета 96) по отношению к балансу активные. По дебету указанных счетов учитывают расходы, а по кредиту – их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производств, а также обслуживающих производств и хозяйств.

С кредита счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» списывают фактическую себестоимость выпущенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

В малых организациях для учета затрат на производство используют, как правило, счета 20 «Основное производство», 26 «Общехозяйственные расходы», 97 «Расходы будущих периодов» или только счет 20.

Определяющим среди счетов учета затрат является калькуляционный счет 20 «Основное производство». На нем обобщается информация о затратах производства, продукция (работы, услуги) которого определяет содержание уставной деятельности организации.

Для учета наличия и движения полуфабрикатов в организациях применяется счет 21 «Полуфабрикаты собственного производства». Полуфабрикаты собственного производства могут быть использованы в дальнейшем при производстве продукции или проданы. По дебету счета 21 «Полуфабрикаты собственного производства» в корреспонденции со счетом 20 «Основное производство» отражают расходы, связанные с изготовлением полуфабрикатов. С кредита счета 21 полуфабрикаты списываются в зависимости от направления их использования либо в дебет счета 20 «Основное производство» при расходовании в собственном производстве, либо в дебет счета 90 «Продажи» при реализации другим организациям и лицам.

Учет полуфабрикатов ведут, как правило, по производственной себестоимости (фактической, нормативной или плановой) с добавлением коммерческих расходов при продаже. Затраты по транспортировке полуфабрикатов собственного производства между производственными единицами внутри организации включают в их себестоимость.

В производственных организациях расчеты за полуфабрикаты между производственными единицами, выделенными на отдельный баланс, отражают на счете 79 «Внутрихозяйственные расчеты». В тех организациях, где полуфабрикаты собственного производства на счете 21 не учитывают, их отражают в составе незавершенного производства на счете 20 «Основное производство».

Полуфабрикаты могут быть проданы на сторону. Если это делается систематически, то применяют счет 43 «Готовая продукция», а не счет 21 «Полуфабрикаты собственного производства». Но если это эпизодический факт, то списание полуфабрикатов по их себестоимости в дебет счета 90 производится с кредита счета 21.

При журнально-ордерной форме учет затрат на производство осуществляется в журнале-ордере № 10, который составляют на основании итоговых данных ведомостей учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств (ф. № 13), учета потерь в производстве (ф. № 14), учета общехозяйственных расходов, расходов будущих периодов и коммерческих расходов (ф. № 15) и др.

В журнале-ордере № 10 отражаются все производственные затраты по элементам затрат с кредита соответствующих материальных и расчетных счетов, а также внутренние обороты по счетам затрат на производство (списание общепроизводственных и общехозяйственных расходов, услуг и работ вспомогательных производств). Данные журнала-ордера используют для составления расчета затрат по элементам и расчета себестоимости продукции.

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т. д.

К прямым затратам , как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

Вспомогательные изделия и комплектующие детали;

Косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

Другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей – постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

Амортизация производственного оборудования и транспортных средств;

Отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

Расходы по эксплуатации оборудования;

Заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

Расходы на проведение испытаний, опытов и исследований;

Охрана труда работников цеха;

Потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи:

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

5. Учет административных расходов. Учет других расходов операционной деятельности. Другие расходы обычной деятельности. Чрезвычайные расходы. ПБУ 10/1999 «Расходы организации»

Общехозяйственные расходы (административно-управленческие расходы) также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический – на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

Расходы на служебные командировки аппарата управления;

Представительские расходы, связанные с деятельностью организации;

Канцелярские и почтово-телеграфные расходы;

Амортизация основных средств общехозяйственного назначения;

Отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

Расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

Затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

Расходы на охрану труда работников организации;

Подготовка и переподготовка кадров;

Обязательные отчисления, налоги и сборы;

Непроизводительные общехозяйственные расходы и пр.

Все фактические затраты собираются и отражаются бухгалтерскими записями

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Операционные затраты или операционные расходы (англ. OPEX , сокр. от operating expense, operating expenditure, operational expense, operational expenditure) - повседневные затраты компании для ведения бизнеса, производства продуктов и услуг.

Сумма операционных расходов (англ. OPEX ) и капитальных расходов (англ. CAPEX ) составляют расходы компании, которые не включаются в прямую себестоимость продуктов или услуг, которые предлагает рынку данная компания. Например, покупка копировального аппарата относится к капитальным затратам, а покупка бумаги, тонера, электроэнергии, оплата ремонта и обслуживания этого устройства относятся к операционным расходам . В целом для бизнеса, операционные расходы включают в себя и оплату труда персонала, затраты на аренду помещений, коммунальные платежи и т. д.

Операционные затраты (повседневные расходы компании на организацию продаж, администрирования, НИОКР и т. д.) противопоставляются прямым затратам - расходам компании на непосредственное создание товаров и услуг. Другими словами, прямые затраты - это сумма денег, которые компания тратит на превращение сырья или комплектующих в готовую продукцию.

В отчёте о прибылях и убытках операционные затраты указываются в привязке к периоду времени, в которые они были понесены - месяц, квартал или год.

Операционные издержки

- издержки, связанные с заключением сделок и отражающие затраты:

- на выбор партнера;

- на подписание соглашений и контроль исполнения;

- на адаптацию к происходящим изменениям;

- на совершенствование квалификации отдельных работников;

- на предупреждение мошенничества;

- на случай неожиданных потрясений.

Операционные издержки (НАКЛАДНЫЕ РАСХОДЫ) - (indirect costs; operating costs; overhead costs) Затраты на производство товаров и услуг, не являющиеся прямыми издержками (direct costs), то есть затраты , осуществляемые помимо расходов на сырье и рабочую силу, используемые в производстве данных товаров и услуг. Косвенные издержки подразделяются на постоянные (fixed costs) и переменные (variable costs). К первым относятся такие, величина которых не меняется при изменении масштабов производства, например, рентные платежи за предприятие , амортизационные отчисления за здания и оборудование. Ко вторым – такие, величина которых зависит от изменения масштабов производства, например, расходы на топливо и электроэнергию.

(oncosts) Стоимость изделия или услуги сверх прямых издержек (direct costs).

Операционные убытки - разница между доходами от основной деятельности компании и соответствующими расходами и издержками, за исключением дохода, полученного не от основной деятельности предприятия, и подсчитываемая до вычетов из дохода; синонимы - чистая операционная прибыль (издержки) (net operating profit (or loss)), операционный доход (издержки). (operating income (or loss)) и чистый операционный доход (издержки) (net operating income (or loss)). Вычеты из дохода - это группа статей, составляющих заключительную часть отчета компании о доходах, которые необходимы в ходе нормальной коммерческой деятельности и обычно вычитаются для подсчета чистого дохода. По сути они являются скорее расходами, не зависящими от ежедневной деятельности компании, чем расходами, зависящими от нее. Включают уплату процентов; амортизационные отчисления; расходы на облигации; подоходный налог; потери в результате продажи производственных мощностей, подразделений, основных объектов собственности; корректировку результатов прошедшего года; резервы, выделяемые на вероятные расходы; бонусы и другие периодические распределения прибыли среди управляющих работников и служащих; списания нематериальных активов; корректировки, возникающие в результате крупных изменений в методах бухгалтерского учета, таких, как основа оценки товарного запаса; расходы в результате пожара, наводнения и иные чрезвычайные расходы; убытки, понесенные на иностранных биржах; другие материальные и разовые расходы.